上周,#支付宝崩了#这一话题上了热搜。当天下午5时左右,支付宝系统出现了短暂的网络问题,具体表现为从已登录状态突然跳回原登录界面;验证码登录时,收验证码速度特别慢;淘宝快捷登录失效;用户购物出现无法支付和转账等操作。

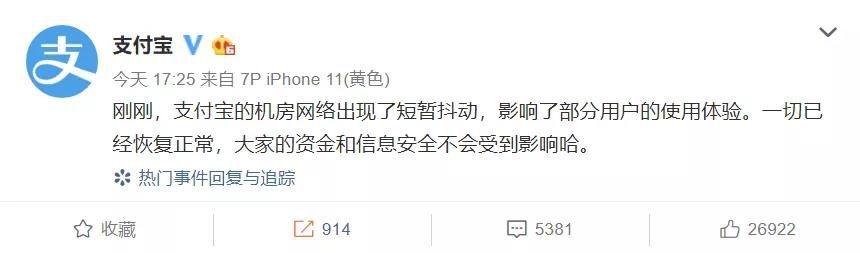

好在,问题很快得到了解决,支付宝方面也回应称:“刚刚,支付宝的机房网络出现了短暂抖动,影响了部分用户的使用体验。一切已经恢复正常,大家的资金和信息安全不会受到影响哈。”

不过,支付宝这一“短暂抖动”却掀起不小的波澜。

如今以支付宝、微信钱包为代表的移动支付,已经成为很多人生活中不可缺少的一部分。便捷是移动支付能够借由互联网浪潮迅速扩张的王牌,而安全性与可靠性则是决定移动支付平台能走多远的重中之重。眼下,移动支付走过了二维码,走过了指纹识别,来到人脸识别领域,更多的机遇与问题也日益凸显。

“蜻蜓”VS“青蛙”

作为移动支付领域的两大巨头,支付宝与微信纷纷在人脸识别上下了不少本钱。

2018年12月,支付宝率先推出线下刷脸支付产品“蜻蜓”,而三个月之后,微信紧随其步,推出了刷脸支付设备“青蛙”。这还没完,一代产品问世不久,两家又先后推出了更新版的“蜻蜓Plus”和“青蛙Pro”。

然而产品的快速迭代更新只是第一步,补贴大战和线下铺设才是主要战场。有店主透露,商家和支付企业不仅是合作关系,当商家推荐、鼓励用户刷脸支付到一定数量之后,还能获得额外的补贴。同时,普通用户使用刷脸支付也能够获得一定的折扣或是红包。在高额补贴下,众多一二三线城市的大型商超、地铁站自动贩卖机、连锁便利店甚至是街边小店的收银台,都已经出现了刷脸支付的设备。

今年4月,支付宝方面曾表示未来3年将投入30亿补贴刷脸支付。到了9月初,支付宝又将计划改为“补贴无上限”。在“烧钱”方面,微信自然也是不甘示弱。有消息称微信方面的补贴金额总计约在100亿元规模上下,此前微信方面也宣布在2020年3月31日之前,针对刷脸支付设备“青蛙”将提供每台最高1540元的高额补贴。

巨头们如此大手笔的开拓人脸支付,并非只是炫技而已。根据艾媒咨询的数据显示,过去数年来我国移动支付市场的规模一直保持着较高增幅:截止到2018年底,中国移动支付交易规模达到277.4万亿元,较2017年增长136.7%;移动支付用户已达6.59亿人,较2017年增长17.2%。

国内的第三方信用支付市场仍有较大的发展空间,移动支付方式从POS机、扫码,到免密,指纹识别,随着技术的革新在不断升级。而如今5G、AI等新技术的不断深入与应用,势必会将人脸识别的支付场景划入未来的发展趋势中。根据前瞻产业研究院报告显示,预计未来5年人脸识别市场规模将保持年均25%的增速,2022年市场规模将达到约67亿元。

此外,央行发布的《金融科技(FinTech)发展规划(2019-2021年)》中也提到“探索人脸识别线下支付安全应用,由持牌金融机构构建以人脸特征为路由标识的转接清算模式。”可见,人脸识别是未来几年金融科技的重点,这也意味着刷脸支付将会成为首要实现场景。

天下武功,唯快不破?

为迅速抢占新领域给予补贴,已经不是什么罕见的商业推广方式了。此前的“千团大战”、“单车大战”等盛况,很多人还历历在目。先不说结果如何,至少是轰轰烈烈,有人受益有人愁。但支付宝和微信的刷脸支付已推广一年之久,钱也花了不少,却不曾经常听人提及和使用。

据悉,一套刷脸支付设备的零售价在2000元左右。以微信为例,对每台机器的补贴已经高达1540元。即商户购买一台1999元的“青蛙”,开机后立刻返500元,剩下的1040元补贴每消费一笔大余2元的消费,就返0.5元(同一人同一天多次只计一次),每月300元封顶,3个月左右即可返完。此外,支付宝的费率结算价约0.2,也就是说用户消费10000元的话,支付宝拿20元。

因此,刷脸支付落地时基本都是以补贴返还的形式铺设,真正的盈利靠的是流水分润,而这主要取决于接入的流水规模。细水长流的收益模式决定了刷脸支付是场持久战,更何况让商户花钱够买设备并接受费率,并不是件简单的事。

回想当年扫码支付的补贴推广,在短时间内就取得了巨大的成效,但如今同样的打法放在刷脸支付上,却收效甚微。说到底,天下武功,并非唯快不破。在生活便捷之外,人们还有一根时刻绷紧的底线叫“信息安全”,有些事还需要慢慢来。

目前刷脸支付使用频次低下,一方面是因为消费者的使用习惯还未形成,另一方面则是商户对刷脸设备的升级成本与流水费率存在担忧,消费者对刷脸支付的安全性也很难给予信任。

此前有新闻报道,曾有消费者通过3D打印复刻自己的脸,成功通过刷脸支付设备进行付款。而人脸识别技术的广泛应用,是否会涉及个人信息的泄露与滥用,也是一直争论不休的问题。在二维码盛行时,央行曾对扫码支付作出额度限制。央行科技司司长李伟曾指出:“在线下,刷脸支付技术已较为成熟,具备试点应用的基本条件。但在线上,人脸识别支付仍存在诸多风险,暂不具备应用条件,若要应用推广须采用可信执行环境(TEE)、安全单元(SE)等技术加强风险防控。”可见,技术不够成熟,未来政策不明,也是横亘在刷脸支付发展路上的两座大山。

但好在,阿里、腾讯等巨头也注意到了依靠“补贴”无法给予人们更多的“安全感”。

据悉,“微信青蛙Pro”配备3D结构光摄像头,能够检测和识别脸部的深度信息,并搭载专用扫码器,即插即用,商户无需改造现有系统,即可获得“智能收银”能力。而支付宝的“蜻蜓”2代则结合阿里云端人脸识别和物联网技术,人脸识别率为99.99%,即便是双胞胎也能精准识别出来。此外,支付宝的人脸识别还专门配备了“变脸、变妆”识别,并且在刷脸支付时,商家无法获取用户的照片信息,保证了个人隐私的安全。

需求为引,技术为轮

无论眼下人脸识别发展到了哪一步,都无法否认这项技术会在未来极大地改善我们的生活。

从消费市场层面来看,刷脸支付既能极大地节省消费者的时间成本,也能在很大程度上节约商户的人力成本,提高收银效率。此外,刷脸支付较之扫码支付更易于让B端链接C端,简化“支付到注册到会员再到数字化”这一路径。今年8月,微信“青蛙Pro”全面开放接入微信卡包、小程序,实现刷脸即会员,极大地增强了门店的会员拉新和运营能力。而支付宝推出了“轻会员”模式,面向商家数字化经营需求进行创新,让消费者先享受会员服务再付款。可见,移动支付是线下数字经济的重要入口,以支付为起点的全域、全链路数字化经营是必然趋势。

而从社会势态来看,伴随着老龄化与少子化问题的加深,越来越多智能化的设备将进入我们的生活。无论是5G、AI,还是智慧城市建设,政策总是在大方向上鼓励和助推新兴技术的发展,这也使得人脸识别虽具争议,但始终在不断前进,刷脸支付领域依旧是大有可为。

只是在政策与信息安全技术与体系搭建还未成熟,尚未获取民众信任之时,再多的补贴和推广都难让其做到快速铺面。与其在产品的便捷性、实用性以及补贴上费力,不如以人脸识别技术的成熟性和安全服务为核心推广点,让民众对新技术有正面认知,例如pos机和移动支付在刚进入市场时,也是经历了漫长的支付观念转换期。

刷脸支付虽好,但时机未到,从更好的时机切入,市场推广才能事半功倍。而从扫码普及的发展时间来看,刷脸支付还有很长的一段路要走。