王振华其人

雷达财经出品 文 | 李宏晶 编|深海

6月16日,备受关注的新城控股原董事长王振华猥亵女童案一审开庭。据悉,目前担任王振华案的辩护律师为炜衡律师事务所高级合伙人李肖霖、京衡律师事务所主任陈有西。李肖霖、陈有西均是知名刑事辩护律师。

因涉嫌猥亵未成年人,此案不公开审理。陈有西称,案件审理整体还在进行当中,6月16日不可能会有明确的结果。

北京市中闻律师事务所张耀军律师向雷达财经表示,如果猥亵儿童罪被控事实成立、证据确凿,则王振华构成猥亵儿童罪,依法将可能被判处五年以下有期徒刑,且从重处罚。

新城控股董事长王振华被刑拘后,其子王晓松接任董事长。其后新城控股采取了一系列应对举措,包括迅速停止了拿地动作,并开始转让、出售部分项目以求快速回笼资金。

雷达财经梳理发现,王晓松接任后,新城控股业绩增长失速。财务数据显示,2015年至2018年期间,新城控股业绩增速最低为57.32%。然而,2019年,公司净利润仅同比增长20.61%。2020年一季度,新城控股业绩增速为31.96%,仍低于王振华主政时期。

从纺织行业白手起家,因猥亵女童被批捕

据常州当地人介绍,王振华从纺织行业白手起家。

1962年3月,王振华出生于常州武进。少时家境并不富裕,其在家中排行老五,上面还有4个哥哥,父亲身体一直不太好,在村里摆地摊做小生意。养家全靠母亲一个人撑起,王振华的母亲曾经是纺织厂的工人。

王振华老家 已被征地并建成商品房 雷达财经 长帆摄

江苏广播电视大学毕业后,王振华顶替母亲的名额进入纺织厂工作。由于肯钻研、爱学习和性格外向,王振华得到领导赏识,仅用5年时间就坐上了车间主任的位置,成了厂里的"红人"。

据当时的同事回忆,王振华在担任武进第一棉纺厂车间主任时月薪已高达500元,这在当时的整个中国工薪阶层中,已是高薪中的高薪。

肯钻研的王振华,并不满足于一个车间主任。

1988年10月,王振华跳出国营棉纺厂,在武进湖塘区创建了一家织布厂。王振华用存款买了6台纺织机,专门为制衣厂做原料加工,将原料纺织成布。靠着过硬的纺织技术,以及原武进第一棉纺厂车间主任的名声,三年时间,王振华把6台纺织机的小作坊,做成了"湖塘区织布厂"。

两年后,积累了200万元资金的王振华决意跳到房地产行业。

1993年,不到32岁的王振华,联合几位合伙人,投身到了轰轰烈烈的房地产行业,创办了武进新城投资建设开发有限公司(新城控股集团前身)。90年代是房地产的黄金时期,王振华控制下新城控股发展迅速。

2000年,武进新城房产开发公司(常州新城房产开发有限公司)的营业收入已有1.5亿元。2001年,江苏新城将控制的武进新城房地产装入江苏五菱B股,成功在B股上市。这时已经成为一家上市公司董事长的王振华,选择了进一步深造,在2002年底进入长江商学院学习,获硕士学位。同年,新城控股将住宅开发业务拓展至沪宁沿线,开始走出常州。

2009年,王振华将公司总部迁至上海。此后,新城控股资本运作频繁。2012年11月,新城发展控股在香港成功上市。2015年12月,新城系再次完成一次重要的资本运作——发行股份吸收合并子公司新城地产,成为第一家“B转A”的房地产公司。

2013年起,新城发展控股就频繁通过发行债券募集资金。有了充足资金,在2014年楼市低迷的时候,新城控股逆周期在长三角等地二三线城市大规模拿地。土地货值大增之后,新城控股准确踩中2015年后上海及周边二线楼市房价快速上涨节奏,以及长三角三四线棚改去库存红利,销售额连年翻倍。

财报显示,2015年至2018年,新城控股合约销售额分别是319亿元、650亿元、1265亿元和2210亿元,年均复合增长率达62.24%。2019年,新城控股累计实现合同销售金额约2708亿元,同比增长22.48%。根据中指研究院数据,新城控股合同销售额排名进入全国10强,位列第8名。

随着新城控股的发展壮大,王振华个人财富也水涨船高。2019年,王振华位居福布斯全球亿万富豪榜排名第478位,财富值41亿美元。

这一切随着王振华涉嫌猥亵女童案发戛然而止。

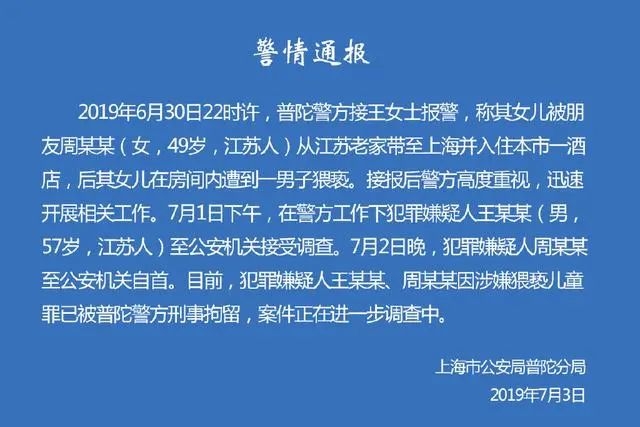

2019年6月30日22时许,普陀警方接王女士报警,称其女儿被上海一女性朋友周某某从江苏老家带至上海并入住本市一酒店,后其女儿在房间内遭到一男子猥亵。接报后警方高度重视,迅速开展相关工作。

7月1日下午,在警方工作下犯罪嫌疑人男性王某某至公安机关接受调查。7月2日晚,犯罪嫌疑人周某某至公安机关自首。

媒体披露的细节显示,事发当天,周姓女子带了2个女孩进入酒店,小的9岁,大的12岁。当晚,王某某支付了1万元现金给周某某。事发后,女童哭着给妈妈打电话,王女士连忙报警并赶到上海。根据受害女童已验伤结果,存有阴道撕裂情况,构成轻伤。

7月3日晚,新城控股发布公告,确认公司董事长王振华被刑事拘留,其子王晓松接任第二届董事长。

7月10日,上海市普陀区人民检察院以涉嫌猥亵儿童罪依法对犯罪嫌疑人王振华批准逮捕。

今年5月29日,江苏省人社厅官网披露,日前江苏省人社厅发布公告:人力资源社会保障部印发决定,撤销王振华“全国劳动模范”称号,收回奖章、证书等,停止其因获得该荣誉而享有的有关待遇,并追缴其所获奖金等物质奖励。

开庭后未宣判,猥亵女童最多可判5年以下有期徒刑

6月16日,据《棱镜》报道,王振华因涉嫌猥亵儿童案在上海市普陀区人民法院一审开庭。上午11点半,王振华的四名辩护律师走出法院,包括北京炜衡律师事务所高级合伙人李肖霖、浙江京衡律师事务所主任陈有西等。

陈有西称,案件审理整体还在进行当中,下午还会继续开庭,今天不可能会有明确的结果。据悉,李肖霖、陈有西均为目前中国最知名的刑事辩护律师。

王振华有可能面临怎样的法律制裁?

北京市中闻律师事务所张耀军律师向雷达财经表示,从目前检方对王某起诉的罪名可知,本案中王某涉嫌的应该是猥亵儿童罪,虽然被害人有阴道被撕裂的伤害后果,但检方没有指控王某构成强奸罪,说明在案事实仅限于猥亵行为,即王某以刺激或满足性欲为目的,用性交以外的方法对受害人实施了淫秽行为。

张耀军律师表示,根据我国《刑法》第二百三十七条规定,猥亵妇女的处以5年以下有期徒刑或者拘役;聚众或者在公共场所当众犯前款罪的,处5年以上有期徒刑;猥亵儿童的,依照两款的规定从重处罚。

"据此规定,如果被控事实成立,证据确凿,则王某构成猥亵儿童罪,依法将可能被判处五年以下有期徒刑,且从重处罚。"张耀军称。周某协助王某猥亵儿童,则应当被认定为王某的共犯,但属于从犯地位,依法也可能被判处五年以下有期徒刑。

2019年净利润增长失速,毛利率下滑

接任父亲王振华董事长职务的王晓松生于1987年12月,加拿大国籍,毕业于南京大学环境科学专业。2018年8月,王振华曾辞去公司总裁职务,由王晓松接任,当时王晓松年仅26岁。

可短短2月后,王晓松便在公司内部宣布,辞去总裁职务,公司聘任王振华接任总裁。有声音称,这对父子之间发生权力斗争。对此,新城集团相关负责人回应称,"父子相争"一说纯属空穴来风,毫无依据。

王振华事件发生后,国际评级机构普尔、穆迪、惠誉和投资银行高盛,均开始调低对新城系公司的信贷评级及债券评级。同时,几十家基金公司也不约而同的下调了新城控股的估值价格。

市场的看淡情绪,明显影响到了新城控股的经营决策。尤其是在公司2019年一季度末资产负债率高达84.57%的情况下,为了应对冲击、增强财务安全性,新城控股采取了一系列措施。包括长达4个月暂缓拿地,将多个处于前期开发阶段尚未销售的新获纯住宅项目股权转让。

2019年7月22日,新城控股公告称,公司在协商出售的部分项目股权约40个。7月24日公告称,筹划转让部分项目公司股权及相关债权,交易总额不超过150亿元,以优化公司资产负债结构,增强抗风险能力和经营稳健性。

在出售资产获取现金流的同时,新城控股也暂缓拿地。

据媒体统计,去年7-11月,新城控股一共新增16宗地块,其中8月份和10月份零拿地。而2018年第三季度拿地近40宗、2019年上半年拿地80宗。

据克而瑞公布的2019年1-11月中国房地产企业新增货值TOP100榜单,新城控股以新增土地货值2158.3亿元名列12位,而其在2018年位列前十。

上述事件还伤及上市公司盈利水平。

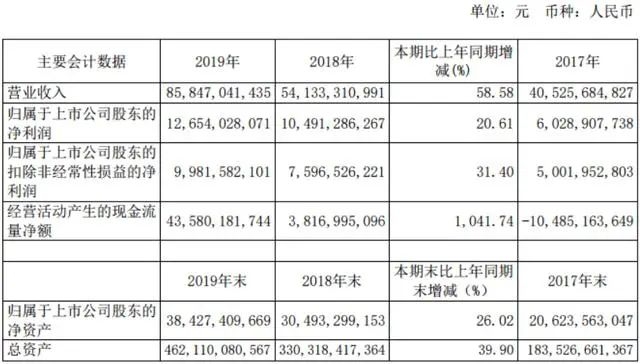

财报数据显示,2019年新城控股营业收入858.47亿元,同比增长58.58%;归属于上市公司股东的净利润126.54亿元,同比增长20.61%,这一数据为2015年“B转A”后最低。据统计,2015-2018年,新城控股业绩增速分别高达57.32%、64.42%、99.68%和74.02%。

数据来源:新城控股2019年财报

数据来源 同花顺IFind 统计

值得注意的是,2019年新城控股年报显示,公司投资性房地产公允价值变动损益为26.47亿元,占当期126.54亿元净利润总额比例高达21%。

据财务从业人士介绍,投资性房地产以公允价值计量的会计手法下,公允价值增加的部分不仅体现为公司利润,还可以增厚公司净资产。然而,一旦房价进入趋势性下跌,投资性房地产公允价值将显著下降,这对于投资性房产货值高达682亿元的新城控股来说无疑将是一场灾难。

数据来源:新城控股2019年财报

此外,2019年新城控股将45.24亿元的利息支出采取了资本化处理,此举相当于减少财务支出,增加利润近三分之一。

数据来源:新城控股2019年财报

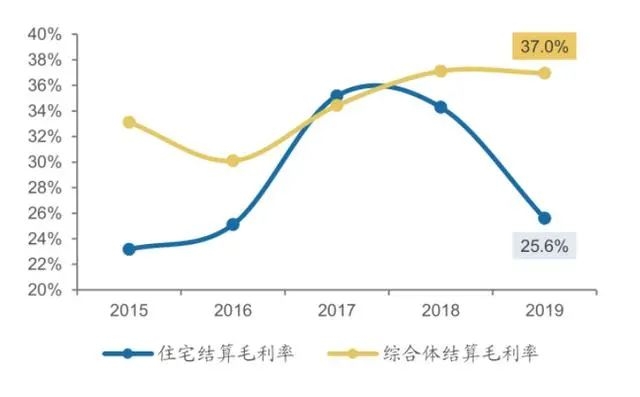

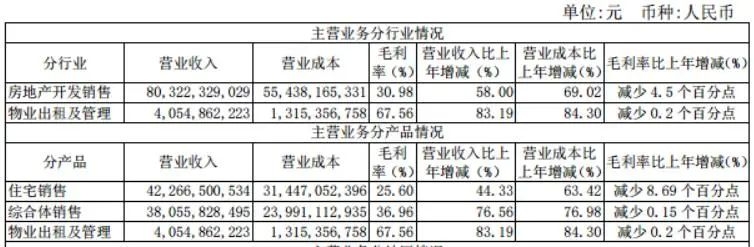

在地产开发业务中,新城控股采用"住宅+商业"双轮驱动模式,2019年新城控股住宅业务、综合体业务分别实现销售收入422.67亿元和380.56亿元,对应的毛利率分别为25.6%和36.96%,较2018年均出现下滑,进而导致新城控股整体毛利率由36.69%下降至32.64%。

数据来源:新城控股2019年财报

在2019年全年858.47亿元的收入中,其中商业运营租金及管理费收入增长至40.69亿元,同比大幅上涨92.3%。尽管新城控股商业出租业务同比增速更高,但在新城控股营业收入中的占比仍只有4.81%,地产开发业务仍旧占据绝对主导地位。

数据来源:新城控股2019年财报

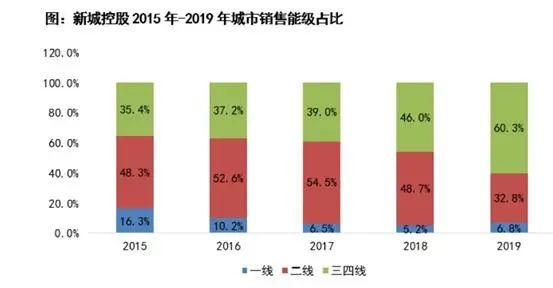

城市能级较低成为新城控股住宅业务销售下滑的首要原因。年报数据披露,新城控股三四线城市销售金额占比在2019年已超过60%,二线城市占比下降至32.8%。近两年以来,随着国内三、四线城市销售去化压力的不断增加,新城控股住宅业务毛利率已经持续第三年出现下滑。

数据来源:新城控股2019年财报

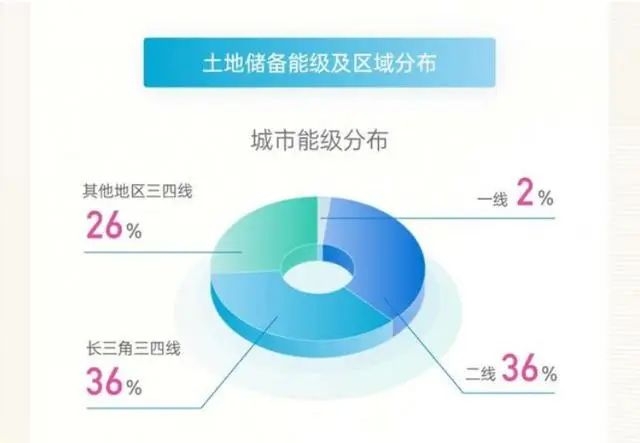

土地储备上,截至2019年末,新城控股在全国105个大中型城市合计拥有土地储备1.24亿平方米,满足未来2-3年的开发运营所需。公司在全国最具经济活力和人口密度最高的地区布局,其中一、二线城市占公司总土地储备的38.30%,长三角区域三、四线城市占公司总土地储备的36.00%。

数据来源:新城控股2019年财报

对于王晓松履职近一年的表现,一位接近王晓松的新城控股人士表示,"他顶住了巨大的压力,带领新城走出危机,活下去且活得更好。"该人士表示,今年5月底,四大商业银行中也有一家,给了新城新增项目开发贷放款。

在5月19日新城控股的股东大会上,王晓松复盘新城的发展经历,他表示,成立27年的新城,第一个15年靠住宅增加销售和利润,第二个15年靠住宅和商业双轮驱动,未来的15年利润则来自于商业管理。

新城正处于第二个15年发展的末尾,按照规划,将进入向商业管理要利润的阶段。按照王晓松的分析,这一阶段新城控股不但要继续扩张商业地产规模,还要改变商业地产运营的方式。

一方面,过去几年纯住宅市场规模保持在17万亿元左右,天花板已至。王晓松希望新城未来的现金流和利润来源从住宅开发转到商业开发里去。

按照新城的测算,预计到2025年有3500家面积超过8万-9万平方米的购物中心。而现在只开业一半左右,还有大量有人口优势的三四线城市甚至都没有购物中心。这就是新城商业板块日后的市场空间。

另一方面,商业地产运营已经逐渐从经营场地转向经营会员与客群。在股东会上,王晓松坦言,对"人"的经营是新城商业地产的短板。

"首先从经营场地发展到经营会员形成用户黏性,把场地做活坪效做高,以平台为场景,建立与客群的深度连接。然后,在场景提升等商场运营管理之上,加强会员发展和变现,借助AI、5G等技术,挖掘新城控股业主的潜力。"王晓松给出了自己的解决方案。

不过,有地产观察人士表示,处于三、四线城市的持有型物业项目,增值较慢、资产流动性差,在很大程度上对其财务还是一种拖累。所以,新城控股需要更多地以住宅销售的现金流来补充和培育所持有的商业物业。

2020年6月4日,新城控股发布2020年5月销售简报。5月份公司实现合同销售金额约224.12亿元,销售面积约203.93万平方米。1-5月累计合同销售金额约714.55亿元,比上年同期下降23.06%;累计销售面积约654.15万平方米,比上年同期下降17.84%。

天风证券最新研报指出,新城控股1-5月销售金额恢复至去年同期的近八成,完成2020年销售目标的28.6%,相比于往年当前目标完成率较低,主要和疫情影响之下推货节奏铺排变化有关。

上半年拿地力度有所提升 能否迎来行情存不确定性

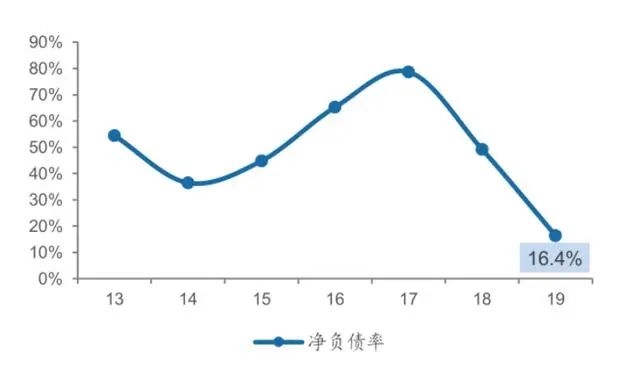

由于2019年下半年新城控股拿地大幅减少,从而导致拿地和工程开支减少,使得报告期内新城控股的财务杠杆下降。截至2019年末,新城控股的负债总额4002亿元,总资产4621亿元,有息负债为678.83亿元。调整后的资产负债率为76.58%,较2018年末的75.94%略有上升。

而调整后的净负债率大幅下降至16.4%。新城控股对此称:净负债率下降最大的原因是公司2019年下半年基本未拿地。对房地产行业来说,最大的资金流出就是拿地和工程开支,拿地减少导致净负债率的下降。

数据来源:新城控股2019年财报

在减少拿地的同时转让项目回笼资金,新城控股2019年现金流入净额同比增长超过十倍,达到435.8亿元。

数据来源:新城控股2019年财报

从偿债能力角度来看,截至2019年底,新城控股共持有现金639.4亿元,短期债务306.02亿元,现金短债比率达到2.08,公司的短期的偿债压力也得到进一步降低。

尽管偿债能力好转、现金充沛,不过今年上半年,新城控股还是频频在债券市场上融资。

5月20日,新城控股成功发行2020年度第三期超短期融资券,发行金额10亿元,票面利率4.39%。而在此前的5月9日,新城控股发布公告称,在银行间债券市场发行2020年度第一期中期票据,发行金额15亿元,发行期限不超过5年。

6月3日,据上清所披露,新城控股拟发行一笔规模为7.5亿元的超短期融资券,发行期限为270天。据悉,该笔债券为新城控股2020年度第四期超短期融资券。此外,6月5日,新城控股母公司新城发展发布公告称,拟发行金额为4亿美元的优先票据,利率6.45%。

在频繁融资的背后,是新城控股的拿地力度在增加。

据克而瑞研究中心数据,继3月新增6幅、4月新增12幅地块后,5月,新城控股继续踏准市场节奏积极补仓,新增10个项目。1-5月份,新城控股新增土地货值793.5亿元、新增土地建筑面积687.9万平方米,均位列榜单TOP10。

一位地产行业分析人士表示,在过了300多天现金为王的日子后,新城控股已经恢复拿地,重启扩张模式。而扩张后能否再迎来一轮大行情,存在巨大不确定。