从上个月创业板注册制和20%涨跌停制度实施开始,市场就蠢蠢欲动,出现多只小市值暴涨妖股,其实基本面并没有什么大变化,妖股丛生,看着很有意思。

这里最耀眼的,当属天山生物。

在8月19日到9月8日的12个交易日内,11天涨停,天天涨20%,股价从5.79涨到34.66,狂涨五倍。

这样的暴拉,是遭遇了怎样的利好?

好像啥也没有。不仅没什么大利好,按一般标准来看,这还是一只“垃圾股”。

看名字,很多人以为天山生物是个生物医药公司,其实它的生意很传统,一是配种育种,二是养牛养羊。

周期长、增长慢,资质实在一般,而且这个公司从2018年财务开始恶化,当年亏损了18.5亿,2019年亏了六千万,今年上半年利润也是负的。

作为一个创业板股票,再这么搞下去,只能直接退市了。

关键时刻,12天涨5倍,奇迹上演了。

但是吧,事出反常必有妖,这里面没什么蹊跷吗?

时间得回到2017年。

天山生物的业务咱们说了,有几千年历史,并不暴利。这个公司的实控人叫李刚,但你在十大股东的资料里查不到他。

他是天山生物的控股股东天山农牧的控股股东上海智本正业的控股股东。

估计你已经看晕了,简单解释下是这样的:

李刚是上海智本正业的大股东,是“爷爷公司”;

“爷爷公司”控股的天山农牧,是“爸爸公司”;

“爸爸公司”控股的天山生物,是“孙子公司”。

(数据来源:天眼查)

这也是还是算常见的股权关系,为啥非要讲这些呢?因为接下来也会提到。

天山生物的退市危机今年还不是第一次,上一次是在2017年。

自从2012年4月上市后,天山生物的业绩就是飞流直下的状态:

2013年利润下滑49.56%,2014年利润暴跌81.37%,2015年亏损488万,2016年亏损1.4亿元。如果2017年继续亏损,那只能退市。

你想这公司多不容易,靠着种牛、种羊一管管的精子才努力上了市,怎么能轻言放弃呢?

于是李刚开始想办法了,靠自己?就算公司里的牛羊精尽而亡也完成不了这个任务,那只能考虑外力了。

通常这个时候,找个好公司,做个收购,资产负债表就能立刻优化。

李刚也是这么想的,于是他开始全国找收购对象,别说,还真有一个合适的,这个公司在东莞,两个男人的情仇也就开始了。

生于1967年的陈德宏毕业于人大,之后在中山大学教书三年,但他梦想着有自己的事业,于是2001年的时候开始创业,做了大象广告。

大象广告一开始就是做东莞公交广告的运营。跟多数老板一样,有了点钱之后,陈德宏开始大力扩张:

他把业务从公交车扩展到地铁广告运营,随后开始扩大投入。

因为地铁广告比公交广告竞争激烈,对资金的体量要求更高。大象广告先后拍下了东莞、沈阳、成都、西安等地的地铁线路广告运营权,武汉地铁二号线的竞争尤为惨烈,最后陈德宏用14.8亿元的价格,才拍下了武汉地铁2号线从2013年5月至2023年5月的10年广告运营权。

懂的人都说这个价格有点贵了,陈德宏也感受到了资金的压力,他先是在2015年把公司送上了新三板,先后又通过股权投资获得了6.8亿的资金。

按理说,有了融资,如果广告业务利润不错的话,公司就顺理成章的壮大了,可惜,巨资购得的武汉地铁广告业务,据说实际上一直覆盖不了成本,营收抵不上开支,净亏损。

但是报表上可完全不是这样的——公司2016年实现营业收入6亿元,同比增长了49%;实现净利润1.1亿元,同比增长50%。

差别为啥这么大呢?明眼人估计一看就明白。

据说陈德宏为了融资,跟多位投资人签了对赌协议还约定了股份回购的条件,不过这些陈德宏都跟股转公司隐瞒了。因为收益不达预期,为了继续融资活下去,陈德宏就美化了报表。

陈德宏是经济学硕士,知道这个生意已经玩不下去了,怎么脱身呢?卖掉公司是最好的选择,如果可以的话,就卖个高价,这就需要把报表做的好看一些。

话分两头,一头陈德宏想卖,另一头李刚也在四处找标的做并购,把利润搞正,避免退市。

李刚找了半天,就瞄上了大象广告,这公司好啊!营收比天山生物多1.6倍,利润也好很多,只要一收购,天山生物的利润立刻转正,未来前景可明朗多了。

那就谈吧。

一顿讨价还价,不晓得李刚找了什么团队,什么实质问题也没看出来,最关键的武汉地铁运营权,陈德宏说已经解约了,所以未来这些成本大幅缩减,公司盈利能力大大增强!

收购团队居然真信了,打个电话就能问明白的事 ,就是没搞清楚。不仅如此,他们还谈出个高价——出资24.36亿元收购大象广告98.8%的股权。

要知道,当时天山生物的总市值才25.85亿元,真是大手笔。

一个要的急,一个卖的狠,交易就这么敲定了,双方约好,这笔收购款分两部分,一部分用股权换,另外的6.41亿元用现金支付。

这个局到此还是挺“完美”的:李刚买了个现金牛,公司没有退市之忧;陈德宏成了天山生物的二股东,还有6.41亿的现金,对赌不是问题,个人财富直线拉升。

其实,这只是这个“局”的表面。更深的合作点是什么呢?

这就涉及到实控人的更换。

2016年的时候,因为要用钱,李刚把手头天山生物股票全质押了,从毛阿敏老公解直锟掌舵的“中植系”借了6.4亿元,据说陈德宏大方的和李刚签了个秘密协议:陈德宏自愿进入那6.4亿元的债权债务关系,成为共同债务人,自愿承担借款人的全部义务。

啥意思呢?就是陈德宏愿意替李刚还这笔钱。

这得什么感情才能同意签这么不可思议的协议呢?

无利不起早,知情人说,李刚愿意因此放弃上市公司的实控权,而控制一家上市公司,正是陈德宏多年的梦想。

条件谈妥,那就执行吧。

可惜千算万算,这两个人都忽略了一个问题:没钱!

股权好办,很快过了户,但是李刚承诺现金支付6.41亿元,这个钱他付不出来。只好一拖再拖,虽然买了大象广告,但连个财务都派不进去。

而陈德宏是急用钱的,公司卖了钱没拿到不顶用啊!

没办法,陈德宏先是把自己名下的天山生物股票质押了,还不够,又用大象广告的名义做了多笔担保融资。

但是主业其实不挣钱,拿什么还债呢?到了2018年12月,陈德宏的债务危机全面爆发,个人股票、公司银行账户纷纷被冻结。

有意思的是,天山生物居然是看到大象广告账户被冻结的新闻,才知道自己巨资购入的公司出大事了。

于是双方开始互相指责:

陈德宏说就是因为李刚一直不付款,我才变得这么惨的;

李刚指责陈德宏不交出大象广告的控制权,还暗地里挪用大象广告的资金,还担保贷款,而且都不披露消息。

吵架不管用,李刚忍不了了,派出个调查组,调查组一问武汉地铁,说是广告协议没解约啊,得到2023年呢!他们这才知道陈德宏当年收购的时候撒了谎,虚构业绩抬高了收购价格,这是赤裸裸的欺诈啊!

李刚二话不说选择报案,于是因为涉嫌合同欺诈,陈德宏在2019年1月11日被刑拘。

李刚也挺惨,以前天山生物一年最多也就亏1个多亿,2018年亏损直接列支18.5亿,代价惨重。

虽然把陈德宏送进去了,但天山生物的问题还是没解决。

前面讲过,李刚一直缺钱,2016年不得不质押股份,向中植系公司借了6.4亿元。

这笔钱李刚一直还不了,中植系也头疼,本来就想挣个高息,结果一不小心投资还烂尾了,怎么办呢?

双方商定,债转股吧。

这样李刚不用还钱,顺便把实控权让给中植系,自己安心做个小股东,全身而退也挺好。

计划不错,但这个方案在今年4月的股东大会上直接被否决了!

投反对票的都是原来大象广告方面的人,他们的理由也很简单,天山生物原来答应的6.41亿现金一分没给,所以他们反对债转股。

这事谁碰上也得恨得牙痒痒,收购被骗、重组被否,还让不让人过了?

李刚努力过,但都失败了,可惜,债务快到期了,留给他的时间也不多了。

当时天山生物的股价一直在4、5块徘徊,当初向中植系质押股票时设立的平仓线是10.6元,股价早就跌穿了,但中植系一直没有强平,原因不得而知,而8月3日是李刚的天山农牧还款的最后日子。

一般情况下,这个局面基本无解了,正常的结果就是李刚失去股份,半辈子白干,而中植系拿到股票,投资惨败。

然而,奇迹来临了!!!

从8月19日到8月27日,天山生物连续拉了7个涨停板,其中4个板赶上创业板新规涨幅达到20%,股价从5.79飞升到了16.08元。

这速度监管都看不下去了,停牌三天进行核查。

核查公告中,深交所说,将“天山生物”列入重点监控股票,该股交易炒作迹象十分明显。

天山生物自己也说,公司有六个诉讼风险,都是败诉了要赔不少钱的那种,合计涉案金额达到37亿元,还说公司子公司肥牛596头,尚未出栏,未对公司收入和利润产生贡献。

但是这些都无碍炒作,9月2日一复牌,又是接着拉涨停,狂涨到9月8号,股价已经达到34.66,再次被停牌。

十来个交易日,公司的市值从20多亿变成了108亿。

巨大的赚钱效应让大家不得不花更多时间研究这个公司,结果发现,天山生物的“爷爷公司”,也就是李刚控股的上海智本正业居然是一家配资公司。

配资公司是干吗的呢?就是借钱给人炒股,从中收取费用的公司,市场上大量配资公司处于灰色地带,割韭菜的案例屡屡发生。

上海智本正业的“官网”上说,公司是经中国证监会核准的股票配资证券投资咨询机构,杠杆在2-12倍之间,超过10倍需要开通VIP会员,最高可以配资2000万,注册新用户还有操盘资金:

这一来,散户们怀疑是这个天山生物的”爷爷公司“自己下场拉股价,让股民还债。而券商们就专业一点,他们质疑,监管认可的配资机构,杠杆最高能达到12倍?

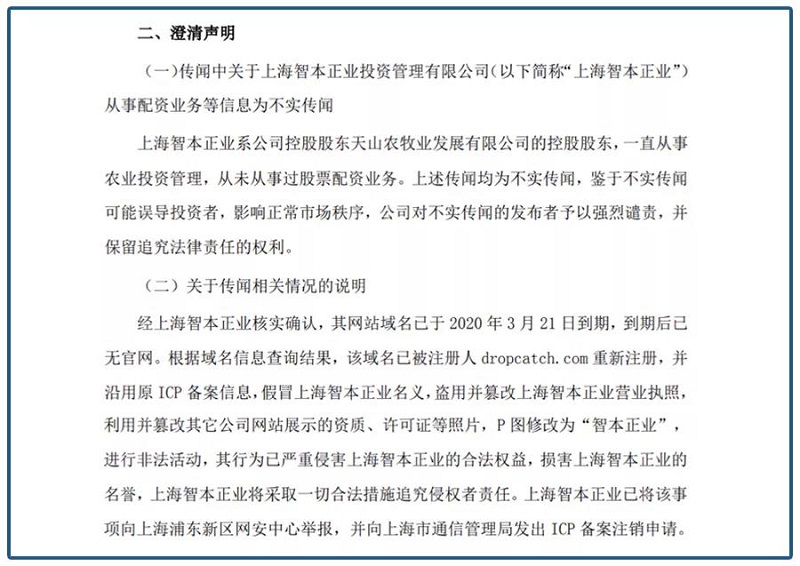

于是大家又开始查,结果发现在证监会公布批准的名单中没这家公司,这时候,上海智本正业的辟谣公告来了,说是“上海智本正业从事配资业务等信息为不实传闻。”

那这个网站是怎么回事呢?

上海智本正业说,公司今年3月21日域名到期后已无官网,该域名被注册人dropcatch.com重新注册,并沿用原ICP备案信息,假冒上海智本正业名义,盗用并篡改上海智本正业营业执照,利用并篡改其它公司网站展示的资质、许可证等照片,P 图修改为“智本正业”,进行非法活动。

客观的说,市场上这么干的黑产公司还是不少的,上海智本正业说的是不是真的待核实,不过这些信息结合股价蹊跷暴涨,不由人不猜疑。

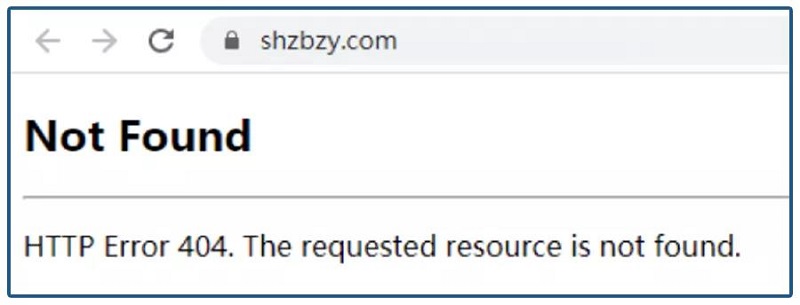

市场提出质疑后,那个上海智本正业的网站很快登陆不了了:

又过了一会,干脆404了。

这个公司到底啥问题?上海智本正业说的是真的吗?这些问题已经在调查之列了,静待结果吧。

但客观地说,截至目前,李刚大获全胜,股价涨了5倍,原来6.41亿的债务不是啥问题了,收购被坑的那些钱也回血了,原本把李老板折磨到不行的股市,再次神奇的挽狂澜于既倒。

很多持有这只股票的人估计这几天惶恐不安,搞不清等待他们的是天堂还是地狱。

只是这一系列超常操作疑点太多,这个2020年最强的妖股,涨幅之大、炒作之狂热、时间之巧合、理由之莫名都让理性的人感到惊异,背后到底有没有违规?

真的希望监管调查之后给个明确的结论吧。