父债子还这句话,现在已经没多少人相信了。

前段时间,有个娱乐圈“富二代”人设崩了。本来呢,这个穿奢侈品、住别墅、连风筝都只买LV的周震南是被粉丝追捧的对象,十几万的吉他再配上几十万的金劳,怎么看都是一个耀眼的年轻富少。

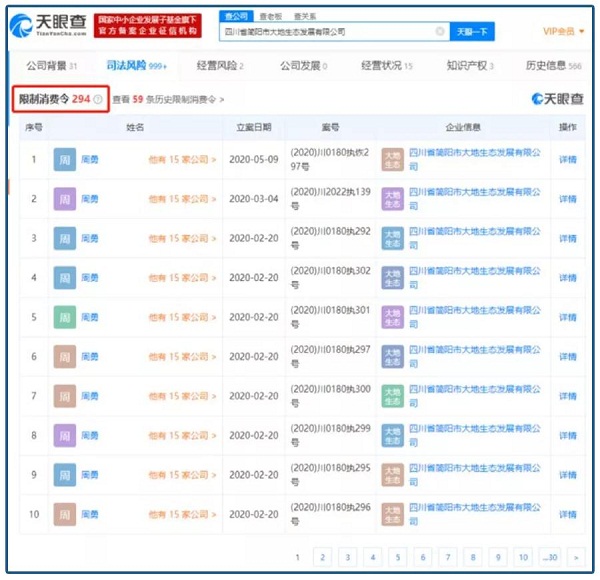

不过很快就有眼尖的网友发现,小周的父亲其实是个背了294条限制消费令的“老赖”,除了12.3亿的天量债务,老周还折腾了些烂尾楼,什么墙壁脱落、粪水外溢啊,甚至连房产证都没办下来。

老赖欠钱不还、盖房不管,老赖的家人却能过上奢靡的生活,这实在是有点说不过去。不过相比那些掏空了一辈子积蓄却没房可住的可怜人,这些拿不到房产证的房主们已经算是很幸运了。

在烂尾7年的昆明幸福城里,业主们不仅要面对流浪狗群的围攻,还得克服停水停电的难关,一度要靠雨水洗脸、劈柴做饭。好不容易盼来了资金入场、重新开建的消息,前几天工程又停了。

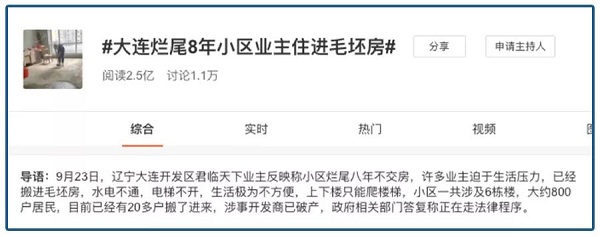

几乎就在同一时间,大连君临天下的业主们也过上了堪比原始人类的生活。

在交齐了首付的8年之后,弹尽粮绝的房主们不得不搬进了停水停电还没电梯的毛坯房里,饿了用柴火烧饭、渴了从远处担水,尽管开发商已经破产,可每个月的贷款仍然是一分都不能少还。

再往东北方向看,哈尔滨也有这么一个“烂尾小区”。

因为房子一直没能验收,小区里没水没电也没供暖,黑龙江的冬天可不是闹着玩的,随随便便就是零下几十度的低温,逼得大伙不得不支起炉子自救。

这样的糟心事,连首都北京都避免不了。距离交房时间还剩不到8个月的时间,北京泰禾丽景家园的不少项目才刚刚挖出来一个基坑,俨然是在烂尾的道路上越走越远了。

站在连绵一片的烂尾楼面前,甭管你是攒了一辈子首付的县城家庭,还是卖掉二环老房子的北京中产,无论你的前半生有多么辉煌和精彩,下场那都是一样的凄凉。

究其根本,这些悲剧其实跟自香港学来的“预售制”脱不开关系。

在上世纪五十年代的时候,偏安一隅的香港迎来了战后的人口爆炸。一边是旺盛的住宅需求,一边是有限的房屋供应,不少人都意识到房地产是一块即将崛起的大风口。

尽管买地建楼需要很高的成本,但这难不倒脑子灵光的港商,当时刚刚买下了一块地皮的霍英东就想出来了一个好办法——

在动工之前,他印了不少楼书,向市民们推介自己“卖楼花”的独特方案:“第一期先交总楼价50%的订金,第二期落妥二楼楼面交10%,以此类推,直到最后一期余款10%于领到入伙纸时清缴。”

地产商用预付款建房,不仅资金回笼快、而且风险很小,在房价飙涨的年代里几乎算是稳赚不赔;而原本拿不出全款的普通市民,也通过分期付款有了买房的希望。

这算是一个跨时代的发明了,一下子解决了困扰供需双方的共同难题。

仅仅用了一年,初入地产市场的霍英东就净赚1000万,一跃成为香港最大的华资地产商之一。当时的情景有多疯狂呢?用霍老自己的话讲:没用什么本钱、就赚那么多钱,收钱收到自己都害怕。

受到“卖楼花”的启发,不少港商纷纷效仿、甚至还有不少推陈出新的升级手段。

比如香港华懋的王德辉,这位命运多舛的地产商是预售思路的集大成者。如果说霍英东的楼花还带点传统的约定俗成,那么王老板推出的“按揭分期付款制度”则真正玩出了现在金融游戏的精髓。

等到了上世纪九十年代,“公摊面积”又在李超人的手底下发扬光大——70平米的房子收100平的钱,利润凭空就多出来一大截,看到有利可图,全港的地产商们自然是纷纷效仿。

在预售、按揭、公摊面积这三大发明的加持之下,本就如火如荼的香港房地产如烈火烹油、杠杆加满,很快就一路绝尘了。

虽然在香港毁誉参半,但彼时还算朴素的预售制度也帮内地度过了房不够住的难关。

在43年前,中国城镇居民人均居住面积只有3.6平方米,城里人祖孙几代人挤在一起是很普遍的现象。为了解决几位学者的住房,当时社科院院长胡乔木都得亲自给领导写信,住房紧张可见一斑。

当时国防、工业、科研、教育等等都是急需用钱的地方,能留给各地建房的钱实在不多,思来想去,只能发动市场的力量。

为了解决这个问题,领导们是下过很大决心的。

1979年,总设计师顶着巨大压力确立了一个原则:房子是可以卖的。除此之外,内地也采纳了霍英东的一些建议,开了“私建公助、分期付款”的口子,第一个试验点就在深圳。

1980年元旦,时任深圳房管局副局长的骆锦星跟香港商人刘天签了合同,商定利润按深圳八点五、港商一点五分成。他们要开发新中国第一个商品房小区——东湖丽苑。

以小搏大,这也是港商的老本行了。

那边楼还没动工,刘天已经拿着图纸在香港全部卖掉了,均价每平米2370元。房子还在图纸上,建房所需的全部资金就已到位,来自香港的“卖楼花”给内地来了一次降维打击。

等到了1994年《城市房地产管理法》出台之后,关于预售制的各种细则有了法规层面的明文规定,这根来自香港的杠杆才真真显露出自己的威力——

既可以低成本使用银行资金、无息占用购房款及承建商的垫款,最后还能把风险转嫁给银行和购房者,怎么看怎么都是一本万利。

也正是在那段中国人民鼓足干劲追赶世界的日子里,地产商们成了预售制的最大受益者。

如今那些呼风唤雨的大地产商背后,几乎都有过一段靠预售制空手套白狼、挖到第一桶金的“光辉岁月”,甚至连一些实力不济的小地产商们也可以空手撬动超级大盘。

曾经有业内人士说过:房地产行业的秘密有两个,一是杠杆,一是土地增值,其他的只是正常的经营利润——而预售制度就是房企的杠杆。

不过随着楼市进入成熟期,这也带来了一些弊端。

比如逾期交房、质量参差不齐、无法保障购房者利益等等,这其中最可怕的,就是楼市收紧、资金链断裂之下的烂尾风险。在史无前例的调控周期下,属于地产商的好日子一去不复返了。

● 一边是持续高压的调控政策:

光是在2019年,全国房地产调控次数就有620次之多。

● 一边是不断收紧的融资渠道:

从2019年下半年开始,信托、信贷和债券这三大房企的传统“印钞机”就被收走了。光靠自己出钱,没几家能拍得起动辄十几亿的地皮,收的那点预售款都不够看的,一旦借不到钱可就要命了。

等到了今年,横空出世的“三道红线”更是给蠢蠢欲动的地产商加上了紧箍,在持续不断的高压之下,不少房企都扛不住了——光是在今年上半年,全国宣布破产的房企有228家。

房企破产了不要紧,还没来得及交房的楼盘可就惨了。

针对这个问题,不少地方都出台了补救措施。

一般情况下,各地的住建部门都会要求房企将全部预售资金存入监管账户,确保预售资金用于商品住房项目工程建设;虽然可按进度进行核拨,但必须留有足够的资金保证建设工程竣工交付。

不过在执行的过程中,这些条条框框中还是有不少空子可钻。

比如有的地方,房企会利用监管一个月抽查一次账户的规则:每个月初将账户里的钱挪出来、月底还回去,这样即便是遇到检查,账户里的钱也总是在的;

再粗暴一点的,公司里的财务人员干脆自己刻萝卜章,以求将监管账户里的预售资金尽可能快、尽可能多的拿出来。

碰上这种情况,买房的人压根就无能为力,只能祈祷房企的资金链健康,要是遇上资金链出了问题、濒临破产的开发商,那就只能眼睁睁看着自己的积蓄化为泡影,即便是那些看起来的成功人士,遇到这种情况也得抓瞎。

今年4月份的时候,不少泰禾的业主们才发现自己花了一千多万买来的房子可能要烂尾了。

为了自救,这些出身于金融、影视、医疗、互联网等领域的成功人士们曾经自发得聚集起来,一边跟有关部门沟通、一边催促泰禾及泰禾的债权方尽快为业主网签并提供合同。

在网签结束之后,估算了项目后期建设资金的业主们甚至决定开始按揭贷款,还把尾款打到了监管账户里,希望能尽快把房子盖起来。

可到了七月底,一度觉得曙光就快要到来的业主们才发现监管账户里的钱又被划走了2560万元,其中1600万元被用还债,只有960万元给了工程方——按照这个比例分的话,房子肯定是要烂尾了。

如果是现房销售,这样的景象可能不会出现,这样的烂尾房越来越多,取消预售制的呼声也越来越高。

比如中国社会科学院研究员刘俊海就曾经说过:“预售制是万恶之源,是楼市里失信、违约、侵权乃至欺诈的根源之一。”

尽管把帽子都扣到预售制头上略有偏颇,但相比更规范、更理性的行业未来而言,这条路似乎已经不可避免的走进了死胡同,该换个方向了。