作为金融行业三大支柱之一的保险行业,在经历过2012-2015年的爆发期、2016-2018年的压抑期,在疫情常态化的当下,迎来了史无前例的加速发展机遇,其行业“内卷”也进入了白热化阶段。其中重疾险更是消费者最为关注、企业竞争最为激烈的细分赛道,唯有产品创新才是破局之道。

重疾险市场新常态:人口老龄化vs主力人群年轻化

“35岁就退休”,现如今,喊出这句口号的年轻人越来越多,可不要以为他们只是说说而已,在“躺平”之前,他们大多数给自己准备了一份“重疾险”。

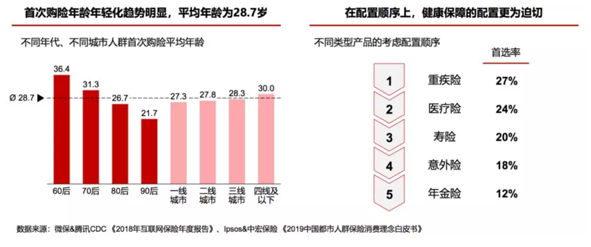

根据华兴新经济基金发布的健康险行业相关研报,我国主力购险人群出现年轻化特征,80后首次购险年龄26.7岁,90后已降至21.7。其中,健康险如重疾险和医疗险是较普遍认为需要先配置的保障。

年轻人的担忧并非空穴来风,根据泰康2020年年度理赔报告显示,因为熬夜、加班、作息紊乱、不健康饮食等因素,41岁以下青壮年人群出险比例明显上升。

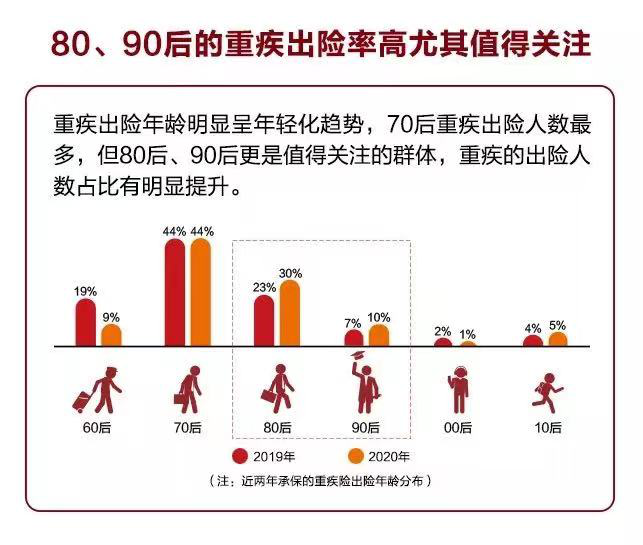

另一方面,随着人口老龄化的加剧,我国人均寿命越来越长,十三五期间,已经达到了77.3岁,然而现有大部分重疾险会以60岁为分水岭,60岁前重疾出险,后续很难再次获得重疾保障,但60岁后罹患各重疾的风险呈指数型上升,这对于很多老年购险者来说并不友好。

购险群体的变化并不是大众对于重疾险产品提出诟病的主要原因,这背后更深层次的是行业爆发式发展后沉疴已久的难题。

一是重疾险保费较高,保额倒挂。“大病致贫”是普通家庭最为担心的情况,也是重疾险最为吸引人的地方。但对于很多真正有需要的家庭来说,重疾险尤其是其中“返还类”保险保费高昂,更近似于理财。且对于年龄偏大和身体较差人群,部分附加险较多的产品还会出现保额倒挂的现象。

二是产品同质化严重,赔付条款模糊不清。如果深入了解过重疾险会得知,恶性肿瘤赔付占比是最高的,约为70%-80%。但市面上大部分产品条款中提到的约100多种重症,其实大部分不过是“摆设”。

此外,条款复杂且模糊不清,对于外行来说无异于天书。有医疗从业者在网络上吐槽:曾为家人买过一份重疾险,有一天心血来潮研究了一下,发现:“肝硬化”这一条目下,要想拿到钱必须同时满足:一,肝性脑病。二,肝肾综合征。三,腹水。四,门脉高压引起的上消化道出血,他表示:“从医十多年,从未见过有人同时满足这四条” 。

以客户为中心,小雨伞靠创新突围“内卷”

2020年11月5日,《重大疾病保险的疾病定义使用规范(2020年修订版)》正式发布,明确了许多疾病的定义级别(定义为轻症/重症)和相应的赔付范围,修改了许多不适用于现今医学发展水平和处理水准的规定。

新规的出现倒逼整个行业对产品进行规范化更新,与此同时也让市场竞争明显加剧。有媒体报道,新规颁布并实施后,一些保险公司的重疾险保费下调了2%-6%。但“价格战”并非在竞争中取胜的要义,唯有洞悉政策导向和市场需求,才能真正利于行业不败之地。从新规中我们可以窥见以下趋势:

首先,在疾病定义越来越明确的情况下,以往“全包式”的保险产品很难再存在,保障更加细分。其次,重疾险和医疗险的“相辅相成”将愈加明显,这和西方成熟市场的行业状态是相吻合的。

对于行业参与者,保险中介机构、独立保险经纪人,要想抓住这一市场机遇,就要把握产品先行的原则。

“用户的需求一直在变,我们要做的就是快速反应并满足用户需求。”在互联网平台上,用户对重疾险的理解也属于一层一层地觉醒,“小雨伞通过不断迭代超级玛丽来适配用户对长期重疾险的理解和需求,不断在给用户提供特定的、用户需要的、适合的长期重疾险。”保险经纪平台小雨伞的副总裁陈德涛表示。

日前,小雨伞保险发布更新迭代的超级玛丽5号重疾险,首创“重疾责任复原保险金”,可选责任自由搭配,投保灵活度大大增强的同时,用创新产品解决了行业一直以来的弊端。

“首创重疾责任复原保险”是超级玛丽5号重疾险最大的亮点,概括说来,就是重疾赔付以后,同种&不同重疾可以再赔一次。60岁前首次确诊重疾,间隔365天以后,在60岁及以后再次确诊同种重疾或确诊其他重疾,可以赔付60%的保额。举例说来,假如被保险人40岁因癌症理赔了重疾保险金,60岁后癌症复发、转移或新发,那么他可以获赔60%保额的重疾责任复原保险金,相当于赠送了一张60%保额的新保单。

对于逐渐庞大的我国老龄人口群体来说,二次赔付无疑解决了他们最大的“心病”。而对于极易复发和转移的癌症患者而言,这也无异于是雪中送炭。

其次,拒绝捆绑,自由搭配,满足用户多样化需求。摒弃了云山雾罩的各种规定和复杂的捆绑销售,小雨伞超级玛丽5号重疾险用模块化的定制方式,同时提供了四个可选责任和附加险,让客户可以根据自身的实际需求和预算选到适合自己的重疾方案。

可选责任包括疾病关爱金、恶性肿瘤津贴、特定心脑血管二次赔付、身故/全残保障。值得一提的是,重疾责任复原保险金可以和恶性肿瘤津贴、特定心脑血管保险金二次叠加赔付,最高可赔付480%基本保额。

第三,超高性价比,优势明显。价格仍是购保者最关心的要点。超级玛丽5号产品因为自由选择可选责任,灵活度高,为低保费创造了基础。举例来说,如果选择:必选责任+疾病关爱金+癌症津贴:重疾+中症+轻症+重疾复原金+疾病关爱金+癌症津贴。30岁人群保终身,缴费30年,保额30万。那么男性保费需4743元;女性保费需4662元。对于经济条件并不十分优渥的家庭来说,也完全可以负担。这里换成最便宜的优势吧。

痛点之上是拐点,快速迭代才能抢占行业先机

日前,摩根士丹利发布了名为《消费2030:“服务”至上》的报告。指出,未来十年,保险行业的市场规模将是现在的4倍以上,达到2.5万亿美元,也就是15万亿到17.5万亿人民币之间。

其中,中国商业健康险的渗透率将从目前的0.7%,增加到2030年的1.7%。健康险的增速将保持年化15%的增长率,并在2030年达到4490亿美元,也就是2.7万亿到3.1万亿人民币之间。

机遇的另一面,则是几近白热化的行业竞争。老牌保险公司占据有利位置,互联网企业来势汹汹,中小保险公司面临“赔付率+费用率”双高的局面。产品同质化严重,行业“内卷”明显。

而在众多对手中脱颖而出,创立六年的小雨伞始终不忘初心。据相关负责人介绍,针对重疾的超级玛丽自2019年2月诞生后,到现在一共完成9次迭代,平均一个季度迭代一次。

在超级玛丽诞生之前,市面上的很多商业保险都把癌症包含在“重大疾病”险里面, “老百姓需要一款专门针对癌症的保险”,超级玛丽的相关负责人表示。所以,初版的超级玛丽,在设计上有两个比较明显的创新:一是保障范围把“中国癌症中心发布的发病前十的所有癌症都放进去”;二是“癌症二次赔,保额会长大”。而这样的举措,与《重大疾病保险新规》不谋而合。

相关负责人表示:“行业内经常有这样一个三角,客户利益、渠道利益和保险公司利益。要以哪个为先?小雨伞在这点上非常明确,是以客户价值为先。”这是小雨伞一直坚持的初心,也是他们产品创新的行动纲领,而有了以客户价值为先的持续创新,小雨伞保险未来可期。