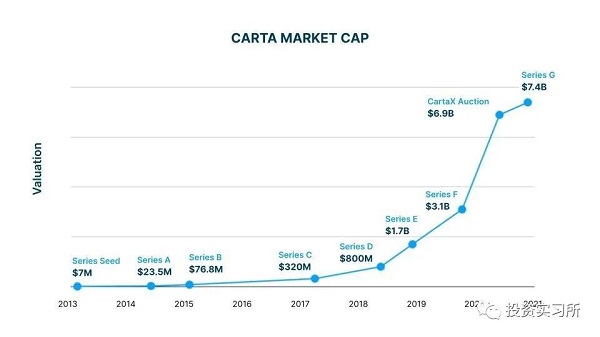

创投圈的人,对 Carta 应该不陌生。作为为创投圈的核心参与者服务的一家 SaaS 创业公司,最近完成了由 Silver Lake 领投的 5 亿美金 G 轮融资,估值达到了 74 亿美金,比去年底的 F 轮 31 亿美金估值整整增加了一倍还多。

手绘:羽墨

有意思的是,这轮融资基本上是通过 Carta 自身的产品 CartaX 完成的,特别是在估值定价方面,而这个产品在今年 2 月份才正式发布,我想这轮融资的估值得到快速的提升,与这款产品有很大关系,因为它为 Carta 走向其一开始设定的长远目标“the Nasdaq for private markets”更近了一步,并且把未来的想象空间全面打开。

Carta 的三个阶段(产品)

在我看来,Carta 的核心发展大致分为三个阶段,第一个阶段是推出面向创业公司管理股权的工具Carta CapTable,其功能包括各种报表申报如 409A 报表,以及对股票证书的管理等。

第二个阶段是在 2019 年正式推出的面向 VC 和母基金(也就是 GP 和 LP)的机构端资产管理 SaaS 产品 Carta Fund Administration。通过这个产品,可以将 GP、LP 以及创业公司完整的串联起来,实现数据的实时同步,真正实现投资和投后的信息化。

而第三个阶段就是今年刚推出的 CartaX,CartaX 本质上是一个私有股权交易平台,可以让拥有创业公司股权的员工、投资机构和其它投资人在这个平台买卖其持有的股权。

本质上,如果从 Carta 的终极目标一级市场的纳斯达克来说,这三个阶段中的每一个产品都是在为实现这个目标打基础,同时前面的产品又为下一个产品打下了非常重要的基础:

第一个阶段解决的是基础信息问题,这块的切入点是创业公司的股权管理;

第二阶段解决的则是核心交易方的信息化问题,仍然以股权作为基础,但核心解决是 GP 和 LP 的信息化和管理需求,至此打通了整个交易环节的核心链条;

而到了第三个阶段,开始解决交易的定价和流动性问题,这样就基本完成了打造一级市场的纳斯达克这样一个愿景。

当然,如果我们单独看其发展的每一个阶段产品,它都有其本身非常重要的价值。事实上,Carta 在进行这一轮融资之前,就拿自己做了一个实验,在 CartaX 上对自己的股权进行了一次股权交易(拍卖),总共交易额接近 1 亿美元,下面是其 CEO 分享的几个数据:

1.此次交易给 Carta 的估值定价为 69 亿美金

2.总成交额 9970 万美元

3.执行的订单数 1484 笔

4.市场参与主体 414 个

在这个交易过程中,有 53 家来自世界各地的投资机构在竞购 Carta 的股权,并且这次有点类似于二级市场的交易将其估值定价在了 69 亿美金,为这轮融资的估值做了很好的参考,最后做了部分溢价将估值定在了 74 亿美金。

这个实验可以说很成功,但毕竟还是一个特殊的个例,要规模化复制可能还有很多问题要解决,因此如果从收入和长期发展的角度来看,前面两个阶段的产品非常重要,事实上这块的快速增长也证明了这两个产品本身的价值,特别是推出针对 GP 和 LP 的资管系统。

根据 Carta 官方公布的数据,目前总计客户在 2 万家(股权管理产品和资管产品),整体 ARR 1.5 亿美金左右。而 2019 年 Carta 在融资的 BP 里披露数据时,当时的 ARR 为 5000 万美金,因此这款资管产品给 Carta 的营收带来了快速的提升。

据悉资管产品这块的付费客户在 1000 个左右,但是贡献了整体营收近 2/3,客单价接近 10 万美金,可以说这个产品的快速增长也给 74 亿美金的估值带来了底气。

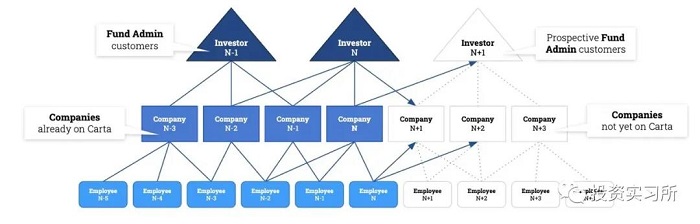

Carta 的多级网络效应

事实上,在 Carta 之前的融资 BP 里,VC 一直是处于整个链条最核心的位置,其第一级网络效应就是 VC,因为创业公司的股权管理除了团队员工,大部分涉及到的就是 VC。当使用 Carta 来做股权管理的创业公司越多,那么作为拥有这些创业公司股权的 VC 就越有可能使用 Carta,一旦这个量到了某个阶段,再在此基础上为 VC 推出更多适合自身需求功能的产品就非常自然了。

在第二阶段,VC 正式成为连接上下游(创业公司和 LP)的关键节点,这个时候的网络效应是 LP。当 VC 开始接受 Carta,LP 使用的动力也就非常自然了,很多情况下 LP 甚至会推动自己支持的 GP 去使用,因为系统化的产品对他们来说不仅仅提升了效率,更多来自透明和实时。

在理想的情况下,LP、GP 和创业公司通过 Carta CapTable 和 Carta Fund Administration 全部连接了起来,那么当一个被投企业发生了新的融资,在自己的 Captable 系统做调整后,GP 系统内这个 Portfolio 的数据就会发生变化,从而整个 GP 的各种报表数据也跟着自动刷新;而与 GP 相关的 LP 也能在系统中及时收到提示,同时基于这些数据可以方便做各种分析,而不是像以前那样通过审计机构提交的报表去做分析。

这个过程中,我觉得真正困难的是让 VC 接受并且使用,而 Carta 解决这个问题的方式首先是做创业公司的股权管理,不仅搭建起了基础信息,而且通过网络效应让 VC 进入;

其次,在推广资管系统的同时,将一些耗时的投后和服务交由 Carta 的基金管理团队(目前这个团队有 100 多名),辅助客户启动使用产品,帮他们把历史的投资项目资料结构化地整理到系统中,甚至一些投后服务也可以通过他们完成。

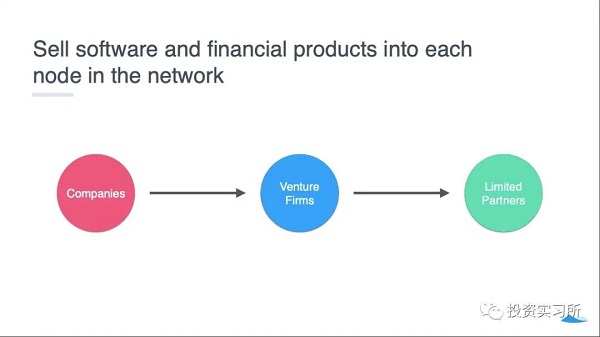

通过这两种方式,大大降低了这个产品在 VC 内部的使用成本。这也就是 Carta 在 2019 年的 BP 里所说的:向这个网络里的每个节点提供软件和金融产品。

这个循环可以不断往下延伸

交易让价格发现更加高效

而新推的 CartX,则通过交易将更多相关方纳入到这个网络效应,进而形成越来越完善的生态。但单就 CartX 这个产品来说,它本身也有多重价值,其中一个就是一级市场的价格发现。Carta 的 CEOHenry Ward 曾说过:

由于信息不对称,一级市场的价格发现效率非常低下。创始人们必须手工收集出价,每次只能与一个投资人谈判。而且,投资人比创始人拥有更多的市场信息。这种不对称性变得更加严重,因为创始人们只会偶尔筹集资金,但投资人一年到头都在进行投资,因此这对创始人是不公平的。

其次,创始人融资时向每个投资人解释企业需要花费大量时间,与有兴趣投资的投资人来回交流更是需要时间,很多时间都花在计算估值上。

另外,交易为相关方提供了更好的流动性,这个价值显而易见,这里就不多说了。在 2014 年 Carta 进行 A 轮融资时,正式细化了自己未来的目标(如下图,当时还叫 eShares)。

原子单位与 N-of-1 公司

而所有的这一切,都来源于一个基础,那就是 Carta 建立了一种新的原子单位(atomic units):股权,基于这个原子单位去构建新的生态,无论是最早针对创业公司的产品 CapTable ,还是后续针对 GP 和 LP 的 FundAdmin,或者最新推出的 CartaX,都是围绕股权这个原子单位展开,从而创造了一个新的产业生态。

原子单位由 Carta 的早期投资机构 Tribe Capital 总结提出,这个概念和我对 Notion 的理解很类似,在 Notion 这款产品中,它发明了 Block(区块) 作为整个体系的原子单位,只不过 Notion 这里是对所有信息进行了原子单位化,Carta 这是将业务原子单位化。

Carta 的另一个特点就是符合 Tribe Capital 定义的 N-of-1 公司,Tribe Capital 是这么解释 N-of-1 的:

“ N-of-1”这个短语对我们来说有多重含义。它指的是那些能够变得比人们早期期望的要大得多的公司或产品。他们的产品与市场匹配度是如此之高,以至于他们能够以在刚开始时无法想象的方式连续几个数量级地扩大业务规模。

一般来说,N-of-1 类公司几乎都源于抓住了一个新的原子单位,并且都具有网络效应,按照 Tribe Capital 的定义,Facebook、Slack、Uber 以及 Carta 等都属于 N-of-1 公司。

在 Carta 这个案例中,股权是推动整个创业活动的原子单位,下图展示了 Carta 的整体网络效应,随着股权这个原子单位的扩展,公司、投资人和潜在员工之间的相互作用。

对于国内市场,虽然我们已经是全球第二大私募股权市场,但我觉得是很难按照 Carta 的这个逻辑走的,即使是 Carta,在推第一步的过程中也花费了非常昂贵的是时间成本,从创业公司一侧切入不仅成本高,获得的收益是很难支撑企业长期走下去的,这点从 Carta 现在的营收构成也能看出。直接从第二个阶段也就是VC/PE 的资管系统切入,或许是更适合国内创投生态。

前段时间跟鲸准的朋友聊这个话题,他们认为在国内从创业公司角度切入是很难的,而从 VC/PE/LP 切入,机会更大。

从 VC/PE 切入,鲸准「投资云」打造中国版 Carta

鲸准于今年 8 月推出了面向股权类投资机构的 SaaS 服务「投资云」,通过建立数字化的机构平台,帮助投资机构打通前中后台的核心数据和关键流程,为投资机构的投前管理、投后管理、基金运营等场景提供了智能化的云服务。

鲸准推出「投资云」,无疑是想打造一个中国版的 Carta。那么为什么中国版 Carta,从 VC/PE/LP 切入机会更大?

首先,对国内的 VC/PE/LP 来说,对资产管理数字化、信息化与智能化存在广泛的需求。伴随私募基金规模的不断扩大,管理的复杂性会带来更多的负担和成本。

鲸准 CEO 柴源认为,股权投资是个复杂的过程,“需要对被投企业进行商业模式、市场环境、财务数据、法律文件等多维度的研究和尽调,还需要协调内外部资源,保证项目推进效率。”引入资产管理系统,用数字化、科技的手段实现标准化管理,将为私募从业者有效解决管理难题。

因此,放到更大的行业环境中看,谁能抓住 VC/PE,打造出更符合他们管理需求的系统,能让一个私募机构快速打通前中后台的核心数据和关键流程,实现投前、投后与基金运营等场景的全方位高效管理,谁便能掌握未来私募股权 SaaS 市场的“话语权”。而鲸准显然深谙这一点,也是它能够成为“中国的Carta”的底气来源。

可以肯定的是,未来的私募股权市场,终将诞生一个“中国的 Carta”,为私募从业者乃至整个创投生态提供一份数字化、智能化、信息化的标准与规范,协助提升监管效率,带动行业实现全方位数字化转型与管理升级。

据我的了解,鲸准正在朝着这样的方向不断迈进。鲸准「投资云」能否成为“中国的 Carta”?时间将给出最终答案。