作者:青峰

编辑:刘鹏遥

美编:羽墨

转眼间,备受争议的新能源专属车险落地已有一个月了,它的横空出世,让火热的新能源汽车行业为之一颤。有人说,专属车险是行业配套保障服务完善的标志,也有人说这对新能源汽车是一场大考验……

让我们简要梳理一下事情的发展脉络:

去年12月14日,中国保险行业协会发布了《中国保险行业协会新能源汽车商业保险专属条款(试行)》。

三天后的12月27日,上海保险交易所上线新能源车险交易平台,首批挂牌人保财险、平安财险、太保产险等12家财险公司的新能源汽车专属保险产品。

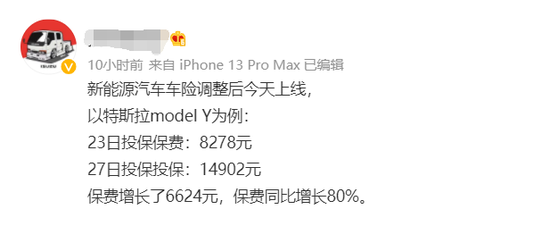

当时,有车主在微博上晒出了保单,显示自己购买特斯拉Model Y,在2021年12月23日投保的费用为8278元,而在专属新车险上线后,保费涨至1.4万多元,涨幅高达80%。

此后,包括潇湘晨报、贝果财经、天天财经等在内的行业媒体进行跟踪报道,并通过腾讯、新浪等渠道进行广泛传播,内容主要针对特斯拉的保费上涨。

不过,上述消息的真伪我们无法准确判断,因为特斯拉官方也通过新京报、中新经纬等媒体回应称,从最新统计来看,特斯拉车辆保费上涨幅度在10%左右,比较受关注的高性能版车型保费,从全国范围来看,上涨幅度在20%以内。也就是说,特斯拉认为保费上涨没有那么夸张,大部分是上涨了10%左右。

另外,一些本土新能源品牌也遇到了保费上涨的情况,只是没有激起像特斯拉那么大的波澜。

总结来看,越高端;越贵的新能源车型,保费上涨幅度就越大,这不禁让业界产生看空情绪,认为打击了正在处于井喷期新能源车市,更有甚者,提出了“2022新能源汽车遇到拐点”的说法。

区区一个保费上涨,就在一个行业中引起轩然大波,这合理么?从种种看空情绪中我们不难发现,井喷中的新能源汽车行业并非“天不怕、地不怕”,相反,整个行业的焦虑感十分明显。

吐槽涨价的背后——信任试探

如今的大街小巷,新能源汽车身影随处可见。细细观察就会发现,它们由三大阵营构成:

一、以特斯拉为代表的海外造车势力,凭借高端品牌知名度和设计、技术优势来占据高端市场。值得一提的是,特斯拉在去年通过整体降价策略实现了一次“降维打击”,对本土竞争者的冲击很大。

二、以蔚来、小鹏、理想为代表的本土造车新势力,它们带有互联网基因,在“Z世代”高端市场中有影响力,尤以蔚来最突出。不过,这三者在产品实力方面同质化,很多消费者表示从外观就很难区分。

三、以五菱宏光为代表的经济实用派,主要受益于三线城市及乡镇,去年也是个网红品牌。

已经执行的专属车险新规,对前两者的影响最大,尤其令特斯拉的保费上涨最严重。对此,行业人士普遍认可以下两个原因:

第一、新能源汽车与燃油车有本质不同,因此,发生故障、维修、理赔的机理均不同,存在另一套定价体系。

和燃油车车险条款相比,新能源车险纳入了核心部分的“三电”系统(电池及储能系统、电机及驱动系统、其他控制系统),还纳入了车辆行驶、停放、充电及作业期间的车损;并新增了三条新能源车特有附加险:附加外部电网故障损失险、附加自用充电桩损失险和附加自用充电桩责任险。

第二、从既往经验看,特斯拉的理赔率和理赔金额最高,达到了1:1.4。有人说,这相当于收一块钱保费要赔出去1.4块,所以特斯拉全系车型保费涨价。

而且,特斯拉采用的全铝一体式车身,在发生损坏后只能一体更换,因此在出险后的赔付金额要较其它车型更贵。更何况,近年关于特斯拉的事故报道较多,全行业对其有着故障隐忧。

不过,我们不得不承认这样一个事实:特斯拉的事故频率,是建立在高市占率的基础上。通俗来说,市面上少见的品牌车型,事故频率肯定低。

如果按照这种逻辑来推测,接下来,随着新能源汽车的进一步普及,各种我们此前闻所未闻的事故状况都存在发生概率,导致理赔时间延长;成本增加,仍然可能催生保费进一步上涨。

这是一种新领域产品在进入新市场时,发生在消费者与品牌之间的信任试探。关于车险和理赔,双方此前并没有建立互相认可的标准,以至于在专属车险登场时吐槽声不断。毕竟,很多车主在用油车的保险标准来看待新能源汽车专属车险。

归根结底,新能源汽车的整体技术、性能、营销、服务等方面尚处于探索阶段,各方的价格敏感度较高。

行业焦虑的延续——真刀比拼

阵阵吐槽声中,车主们成功地把自己的保费焦虑,传导至新能源汽车品牌身上。

为了抵消大家因保费而动摇购买欲,一些主打高端风格的品牌,进行了提前应对。

比如说,某本土造车新势力在去年底的品牌活动上,就专门针对专属车险进行了说明:首先承诺品牌旗下的车型保费调整幅度不大,再表示将持续关注后续的价格变动。

这种承诺等于是给价格敏感的消费者一颗“定心丸”。具体来看,这个品牌推出了相关的“服务组合”,包含专属车险中新增的三项附加险(外部电网故障损失险、自用充电桩损失险和自用充电桩责任险)。

要说这种应对措施有多妙?未必,它看起来更像是自掏腰包补贴车主,力争保住来之不易的市场地位。至于未来怎么办?它也不清楚,只能谨慎观察。

这种做法不是特例,很多本土造车新势力也有类似的应对措施。

如此真刀比拼,是因为本土造车新势力正处于竞争焦灼局面中,领先者担心一个专属车险新政会打破局面;落后者则寄望借此翻盘。

推测,这些造车新势力基于专属车险的补贴,将维持一段时间。

说到底,整个新能源汽车行业,尤其是本土造车势力一直处于焦虑状态。在如今的“保费焦虑”之前,它们还经历过“里程焦虑”、 “充电焦虑”和“安全焦虑”。

具体来看,“里程焦虑”和“充电焦虑”源自新能源汽车应用推广过程中遇到的产品技术问题,主要体现在电池续航里程短、充电耗时长、充电桩难找等方面,一直是困扰车主,也成为新能源汽车普及的最大障碍。

为此,车企投入了大量真金白银,提升续航水平,而且,有一些头部势力开始自建充电桩,或开发新型换电技术,只为了能提高车主的驾乘感受。当然,这种投入动辄亿元量级,加大了车企的财务负担。纵观已上市的新能源车企,无一不处于亏损状态。

但是,从去年的市场反馈看,新能源汽车又多了一个“安全焦虑”。去年发生了多起电池起火燃烧事故,还引起了人员伤亡。尽管诱发事故的原因涉及方方面面,但行业专家们多把原因指向电池本身及整车设计上。

若无法控制自身事故问题,降低维修成本,新能源汽车(特别是高端车型)的保费则难以降下来,车企不得不持续投入进行补贴。

与之相反的是,做到了“降维打击”的特斯拉,并没有特意采取补贴措施。想必,它需要验证一下市场在保费上涨冲击中的坚守程度。

专属车险的猜想——行业博弈

让我们从保险业务层面来理解这个问题。

基于车企的大手笔投入,目前的高端新能源汽车搭载了很多高智能设备,而保险公司缺乏这方面的懂行人才。一旦发生事故,对其进行理赔定损比较麻烦。据悉,保险公司设定保险费率和提供服务标准的依据是数据,包含驾驶行为数据和车辆属性数据。目前,新能源汽车的相关价格和承保理赔数据资源并未被保险公司获取,不利于保费测算。

“您看这车,一身的雷达,我们该怎么定损?”一位保险从业者指着一辆新款新能源车无奈地说。

由于专业弱势,此前新能源车维修理赔成本更多由车企占据主导权,让保险公司始终处于被动局面。

申万宏源报告数据显示,目前新能源车险的赔付率平均接近 85%,行业面临较大承保亏损压力。保险公司在现阶段没有在服务和盈利之间实现平衡的能力。

更严重的是,此前车险的整体保费有缩减趋势。根据银保监会网站发布的2021年前4个月保险业经营情况,车险保费增速同比下滑6.86%,占比为50.16%,整个保险行业处于面临亏损状态。

因此,新能源专属车险的上线,是保险行业维护自身业务健康发展的必要举措,也是其向新能源汽车行业发起制衡的手段之一。

从另一角度说,凌驾于车主头上的保费上涨,是新能源汽车行业与保险行业有序融合的代价。新能源车企选择补贴车主,主动为此代价买单,从道理上也说得过去,毕竟新能源行业身处热门赛道,吸引热钱的能力更强。

新能源专属车险上线满月,效果还没有立竿见影。接下来,基于双方的数据积累,保险公司将掌握更多的资源。

对于消费者来说,制衡力量的出现总归是件好事,至少它能倒逼新能源车企稳定产品性能,最大限度减少自身问题引起的事故。(文/知顿 青峰)