夜宵三件宝,啤酒、火锅和烧烤!长久以来,啤酒一直在聚会中扮演着重要的角色,相比于白酒、红酒等高端酒类,它更实惠也更接地气颇受大众的喜爱。

不过,从去年开始,啤酒行业高端化之势愈发明显,自2021年上半年起,华润啤酒、青岛啤酒、百威啤酒三大啤酒头部厂商便相继推出多款千元啤酒产品。

高端啤酒的定价越来越高,形象演绎了一则“没有最贵,只有更贵”的消费案例。 真是不由感叹,中国的啤酒行业着实“卷起来了”!虽然国内啤酒行业向高端化演变的号角早已吹响,但如此高跨度进阶还是刷新了消费者对啤酒市场的认知。

讲故事营销还是被逼无奈?

各大啤酒企业纷纷布局高端市场的第一推手无疑是成本hold不住。 单从受众群体来看,啤酒非常具有“普遍性”。虽然啤酒是名副其实的“舶来品”,但却是少数可以跨越年龄、阶层,甚至性别限制的消费品,因此喝的人很多。中国自2002年以2400万产量超过美国后便一直是“全球产量第一”的大国。然而,要是从商业角度来看,传统啤酒的获利能力则远远不及白酒。

在过去的几十年里,中国的啤酒企业一直都是走“薄利多销”的路子。啤酒酿造和白酒、红酒不同,一般的啤酒酿造从原料到上市销售,时间不会超过1个月。低成本特性决定了即使啤酒为人类带来了麦香漫溢的冰凉畅快,却依然是以较低的价格出现在大众视野。

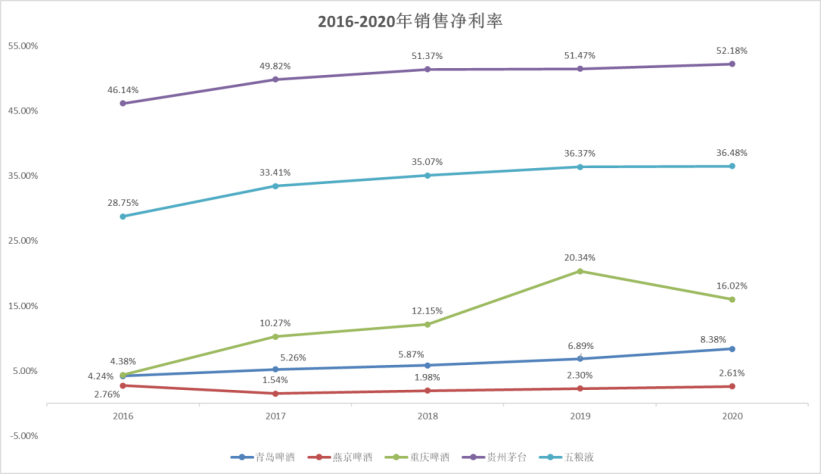

2020年,重庆啤酒的毛利率为行业最高,达51.88%,而净利率也不过20%。反观同年的白酒龙头企业,贵州茅台的酒类业务毛利率为91.48%,净利率为52%;五粮液的酒类业务毛利率为80%,净利率为36%。

近年来,又不巧碰上原材料大麦、包装材料玻璃、铝材等各环节成本逐步上升,涨价也实属啤酒厂商对冲成本压力的无奈之举。

早在2021年下半年,头部啤酒厂商们便开启了一轮涨价潮,将旗下啤酒的基本款价格进行不同程度的上涨。

2021年7月,华润啤酒勇闯天涯系列产品的出厂价格每箱提价10%左右;9月,重庆啤酒疆外大乌苏每箱提价约10%;11月,百威亚太调整部分地区部分产品价格,提价幅度在3%-10%。

(图片来源:光大证券)

另一方面,除成本端压力外,千元啤酒的背后其实是消费端需求提升倒逼产业升级。在啤酒行业总消费量持续下降的背景下,涨价已然是啤酒企业为自救采取的必要手段。

随着人均可支配收入逐渐提升,消费者对于啤酒的口感、包装、文化内涵等因素愈加重视,原先口感寡淡、包装粗糙的低端工业啤酒已难以满足消费者日益提升的需求。

此番压力之下,高端化势必将成为各啤酒企业突破竞争同质化和满足消费者核心诉求的重要布局。

啤酒市场占有率超74%的三大巨头华润、青岛、百威(分别为31.9%、22.9%、19.5%)用尽“十八般武艺”纷纷推出超高端啤酒吹响品牌结构升级的号角。

而这三家啤酒企业不约而同地将超高端新品的营销重点放在了原材料、酿造工艺和文化内涵的营销上。

如华润“醴”的配料表中显示除了采用麦芽、啤酒花等常规原料外,还使用了粟、黍、薏米和百合等稀有原料。华润方面解释称,中国远古时期,便有“曲法酿酒、蘖法酿醴”一说,《黄帝内经》、商代的甲骨文中也记载有醪醴。这样的历史故事下,华润的“醴”也就被包装成了对中国千年酿酒文化致敬的礼品。

致敬酿酒文化的还有青岛啤酒的“一世传奇”,其厂家声称在回归“两段法低温慢熟”古法工艺的基础上,再用百年威士忌橡木桶贮藏,以此提升酿造时间、酒精度和原麦汁浓度。

而百威的“大师传奇”啤酒则宣称采用了特有的榉木沉降法,加大啤酒花投放量,让这款啤酒的层次感更丰富。

包装方面,三家品牌都摒弃了传统的易拉罐和玻璃瓶,怎么奢华怎么来,不免有些过度包装之嫌。“醴”的瓶身设计灵感源自仰韶文化中的“双耳鲵鱼纹瓶”,“大师传奇”有专门设计的香槟式瓶塞,并以虎首作为装饰;而“一世传奇”也同样采用了“香槟化”的玻璃瓶装设计。

高端≠高价,精酿成为突破口

雷声大雨点小,这些超高端啤酒自面世以来销量却并不出色。目前在天猫官方旗舰店中,“醴”、“一世传奇”、“大师传奇”均显示只有100+人付款。

事实上,千元价格的啤酒消费由于体量过小,本身并不具有销售价值,更多的是企业为了品牌造势,服务于营销目的。

而销量不好的又何止是超高端啤酒呢?事实上,整个啤酒市场的总规模在2013年就已见顶。据Global Data数据显示,2013到2018年,我国啤酒市场总消费量下降了51.4%,消费者的购买意愿正在逐年下降。对比2013年我国啤酒产品销量来看,2020年足足下降了15.6%之多。

是年轻人不爱喝啤酒了吗?其实不然,如今,走在城市街头你会惊喜地发现许多商场超市开始售卖各种新品牌的精酿啤酒,街头巷尾也涌现出很多各具风格的精酿啤酒吧。

追求个性的Z世代们更倾向于在酒吧里伴着音乐,手拿一支精酿,与三五好友倚在吧台边嬉笑畅饮。

精酿啤酒最先起源于美国,以手工制作的高品质来区别于流水线上生产的传统工业啤酒。

相比普通啤酒7天左右的发酵时间,精酿啤酒需要足足一个月左右,且会在原材料中添加一些辅料丰富口感,这直接影响了两种啤酒酿造成本的差异。

长时间的发酵下,精酿啤酒的麦芽汁浓度更高,口感更为浓郁;且口味及品类也非常丰富,目前已有近100种风格;再加上精酿啤酒有限量生产的特性,也就让其有了足够的溢价空间。不过,精酿啤酒的价格一般会在几十元每瓶左右,不会像那些千元啤酒一样贵得离谱。

为了迎合消费者的需求和喜好,更是为了追求利润,啤酒企业凭借精酿啤酒实现高端化无疑是必然的选择。

然而,相比白酒高端化所带来的巨大利润,啤酒行业的高端化进展却并不顺利。其原因有三:

一、中国没有高端啤酒的文化积累。在中国人的文化深处,啤酒不具备高端的文化要素,啤酒的文化积淀在中国还是很浅的。

二、社交属性、功能属性、金融属性啤酒都不占优势。高端白酒既可以当作礼品走亲访友,又能当作投资坐等升值。但啤酒保质期短且没有升值空间,高端聚会上也难以寻得啤酒的身影。

三、人群缺乏购买高端啤酒的动机。对于年轻人来说,酒类的选择众多,而对于中老年人来说,高端啤酒和他们心目中的既有认知之间有着巨大的差异性,更难以认可。

但无论如何,在高端化这条路上,不少酒企还是对精酿啤酒寄予了极大的希望。

根据Euromonitor数据显示,从消费量来看,2015~2019年,中国高端啤酒是行业的主要增量贡献者,高端啤酒消费量占比由2015年7.1%跃升至2019年的11.1%,但仍然远低于海外成熟市场美国(42.1%),预计未来精酿啤酒增长空间巨大。

(图片来源:安信证券)

据安信证券研报显示,2021年前三季度,我国啤酒板块净利113.32亿元,同比增加37.79%。这一切还要归功于精酿啤酒领域加速发展的趋势,使得核心吨价的增幅逐季增加。

随着行业的不断发展,精酿赛道逐渐吸引了如京A、大跃、熊猫、优布劳、鹅岛等不少品牌。

据国家工商登记部门的数据,2018年我国精酿啤酒企业超过2000家,而到2020年上半年已经增长至接近5000家。

随着玩家的增多,精酿行业的规模正在逐步扩大。据浙商证券预计,到2025年,国内精酿啤酒市场规模将达约875亿元。如此庞大的市场体系无疑证明了精酿是啤酒高端化重要的突破口。

借鉴美国经验,走出自己的特色

现阶段的中国精酿与起源地美国最初的发展颇有些相似。

60年代之前,美国啤酒业的产品结构以中低端啤酒为主,超高端啤酒占比极低。

90年代后,美国啤酒开始第二次高端化浪潮,这次浪潮正是以精酿啤酒为代表,超高端啤酒的销量开始快速上升,并超越中低端啤酒。自此,呈现中低端、高端以及超高端啤酒三分天下的格局。

在此阶段,各家啤酒公司推出了不同的高端化产品,加大差异化,针对不同消费人群,采取差异化的定价,拓展产品线,如Miller拓展了艾生、纯生、小麦等产品,百威/Coors也推出了Bud Light/Coors Light等产品,行业的品牌数量大幅提升。与此同时,各大啤酒厂商加大费用投入,打造高端化品牌形象。

如今,也有很多优秀的中国酿酒师着手研究酿造工艺,或许在不久的将来,中国也会有属于自己的特色精酿啤酒。

为了吸引消费者,精酿啤酒品牌纷纷在口味上也做了许多创新,有的加入水果原浆、有的加入产地特色植物,更在营销策略上大下功夫,让消费者深度参与到研发过程,并与各类文化活动进行绑定以维持用户黏性,加强品牌知名度。

而老牌啤酒企业自然也毫不示弱,相继推出多款精酿产品,如燕京啤酒于2019年推出的“燕京八景”;青岛啤酒2020年推出的“百年之旅、琥珀拉格、青岛啤酒IPA”等。

大街小巷的各个酒吧也争相赶上精酿的快车,网购平台上的啤酒酿造设备供不应求。

目前,精酿啤酒行业仍处于“百花齐放,野蛮生长”的阶段,品控方面良莠不齐,规则尚未明确。

老牌啤酒企业经过几十年的技术沉淀,在品质上更有保障,却往往不够个性鲜明,反倒是一些新兴精酿品牌,能够更灵活地应对消费者多样的需求。

过去,为了喝到高端啤酒,很多国人会去购买进口啤酒,不过随着国产精酿啤酒的陆续发展,我国进口啤酒的数量呈现出明显下降趋势。

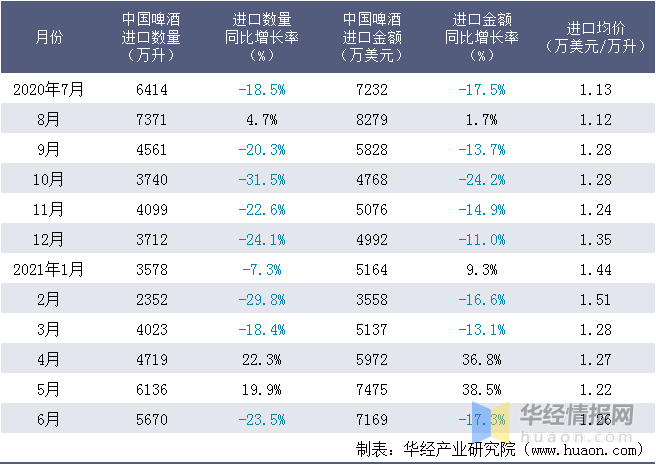

近一年中国啤酒进口情况统计表

数据来源:中国海关,华经产业研究院整理

2021年6月中国啤酒进口数量为5670万升,同比下降23.5%;进口金额为7168.6万美元,同比下降17.3%;其中,进口均价为1.26万美元/万升。

基于经济收入增加和消费人群年轻化,我国消费者对于啤酒的需求开始往高品质、个性化、多元化等方向转变,助推啤酒业务赛道拓宽,高端啤酒和精酿啤酒也许在中国市场会迅速崛起并分化出更多的啤酒细分行业,啤酒行业将有效实现多元发展。

未来,精酿啤酒的赛道中,势必会出现一个既出圈又质量过硬的产品,带领整个啤酒行业大步迈入高端化进程。精酿啤酒与传统工业啤酒之间将形成优势互补,为啤酒市场打开新的空间。(文/知顿 哒哒)