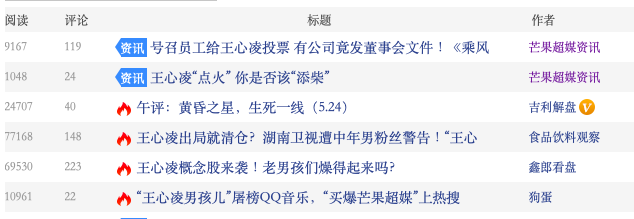

芒果超媒出品的《浪姐3》开播后,王心凌出人意料的爆火,除了让该节目频频出现在热搜榜外,还因唤醒了8090后青春记忆而打破次元壁,“王心凌男孩”们纷纷在社交媒体表示愿意通过购买芒果超媒的股票以表达对女神的支持,5月24日,芒果超媒盘中一度接近涨停。

(股吧中最火的帖子基本都与王心凌有关)

但当我们打开芒果超媒的K线图后,今年以来走势却足以把人从甜甜的记忆中拉回到冰冷的现实。受疫情等因素叠加影响,芒果超媒今年市值已蒸发千亿,更不幸的是,芒果的股价走势仿佛就是今年综艺市场的缩影,进入2022年以来,综艺市场如一只遭遇恐慌性抛售的股票遭般“价量齐跌”,上线量、播放量、舆情热度、招商数量全线崩盘。而《浪姐3》的火热,一定程度上给了综艺“止跌企稳”甚至“反弹”的希望,那么《浪姐3》能否以“天降猛女”之势,成为综艺市场的“救市主”呢?

《浪姐3》的热度能否持续?

至少从现在的情况来看,《浪姐3》想要激活综艺市场还是有点难。

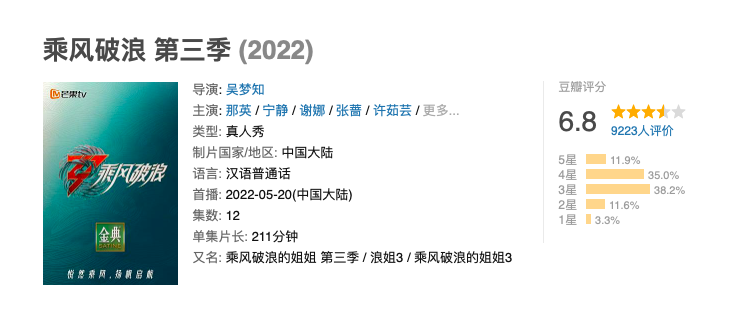

虽然《浪姐3》在开播首日就以36.3%的市占率拿下了1.36亿的播放,但如果我们对比该系列最经典的《浪姐1》,就能发现一个很大的问题。

《浪姐1》在开播首日是以13.8%的市占率拿下了1.22亿的播放,也就是说《浪姐3》的在市占率将近三倍于《浪姐1》情况下,播放量仅仅增长11.5%,同时结合今年《浪姐3》在播放之前综艺节目普遍无爆款、浪姐这个ip为观众带来的惯性期待以及抛开王心凌后节目中槽点满满等因素,《浪姐3》的一枝独秀一定程度上也有着“同行衬托”的既视感,远远达到没有“天降猛女”的程度。

而且今年已经是《浪姐》播出的第三年,节目所表达的思维和概念并无重大改变,观众新鲜感势必有折损,上映以来的火爆很大程度上来自王心凌的加成。但讽刺的是,从第一期内容来看,王心凌本人的镜头并不多,说明节目组一开始并没有想把她作为重点姐姐打造,同时王心凌“甜妹”的身份对比《浪姐》以往的画风稍显违和,节目组能否把握住这些微妙的因素,进而延续黑马王心凌和《浪姐3》的热度,都还有待观察。

(《浪姐3》某平台开分仅为6.8这个不高不低的及格线,相比第一季的开分8.5差距较大)

娘家不亲婆家不爱的综艺

综上所述,相比于成为综艺市场“救市主”的宏大叙事,《浪姐3》让自己小日子继续红火下去更重要,对于芒果超媒来说更是如此。芒果作为2021年唯一一家盈利的长视频平台,在《浪姐2》收官后的2021年Q3Q4均遭遇了营收增速和净利润均大幅下滑,并在2022年Q1延续了这个趋势,再结合今年芒果出品的《声生不息》高开低走,《浪姐3》很可能成为芒果拯救财报颓势的关键。

相比于《浪姐3》这种“全村希望”般的待遇,其他长视频平台综艺就仿佛贾环遇到了贾宝玉一般寒酸。进入2022年,“降本增效、回归内容本身”成为了爱优腾这些巨头的共识,这句话翻译过来就是“什么样的内容容更能拉动DAU、舆论热度和广告收入,就往什么样的内容上多投放资源”。

可偏偏腾讯及爱奇艺播出的电视剧在2022年表现抢眼(如《开端》、《心居》),后续还会有《三体》这样超级ip改编的电视剧等待上映。从整个行业的视角来看,综艺在供给侧的资源内卷中已经落败,并且看不到翻盘的希望。

除了平台供给端的“娘家不亲”,在需求端综艺也是“婆家不爱”,由于2021年进军综艺市场的品牌数仅为483家,而退出的品牌则多达744家,在进入了2022年后,不管是新综艺还是综N代都很难得到赞助品牌的青睐,“裸播”已经成为了行业常态。今年Q1,即使是获得了品牌赞助的综艺节目,其平均合作品牌数也减少了26%,像是我们今天提到的《浪姐3》有6个赞助商,而一年前的《浪姐2》则有15个。

(腾讯视频出品的恋综《半数恋人》在播出期间持续霸榜,但依然没有逃离“裸播”的命运)

就在短短数年前,《爸爸去哪儿》或《快乐大本营》这些综艺的覆盖度下至孩提上到老人,而如今的萧条让人不禁感叹恍如隔世,到底是什么让综艺走到了如此地步?

冰冻三尺,非一日之寒

近年来,对综艺市场直接冲击最大的两件事情莫过于在2021年,因“倒奶事件”和持续已久的饭圈乱象致使偶像养成选秀综艺(后文称“秀综”)和《快乐大本营》停播;以及短视频和直播的持续攻城略地,不断瓜分着综艺的生存空间。与此同时国内的综艺生态也早已步入停滞,创意不足到连不同节目的槽点甚至都有很多相似之处。

可冰冻三尺,非一日之寒,以上导致综艺寒冬的三个原因,哪个都不是一朝一夕就能形成的。更令人悲观的是,随着时间的推移,这三个原因越来越产生联动,以至于有可能会彻底束缚住综艺的逆袭努力。

现在综艺的当务之急,是对内容进行迭代升级,重新赢回观众的认可进而东山再起。

可是从业者们优化内容的努力首先就要面对没有钱的窘境。前面说到了在降本增效的背景之下,综艺在长视频平台巨头中已经沦为“庶出”,娘家不给钱,优酷在今年新规定,综艺项目的招商必须能覆盖70%的成本才可以推进,可婆家品牌商也把综艺打进了“冷宫”,到处都是“裸播”。

因为以往综艺市场招商过于依赖秀综粉丝效应和打投这样高争议且高转化场景,导致2021年秀综停播后,综艺市场无法在短时间内再找到这样一座能够轻松吸引品牌投放的“高转化富矿”。

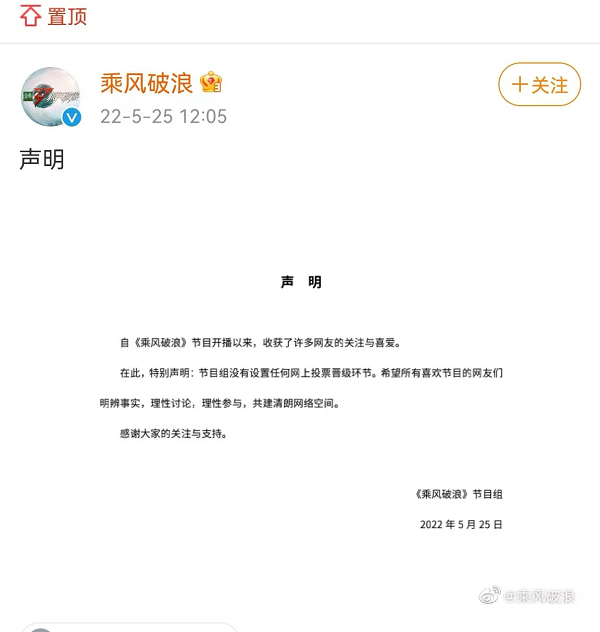

(《浪姐3》发布无投票声明,打投时代一去不复返)

同时留给综艺市场继续“找矿”的时间也越来越少了。在营销方式不断丰富的情况下,广告的投放目的已经越来越向转化倾斜,而以展示为目的的广告投放越来越少,从2020、2021两年间,中国互联网广告行业,展示广告的投放费用同比增速分别为-9%和-7.6%,而效果广告的投放费用同比增速则为41.3%和59.2%。快节奏的短视频和高互动的直播正在不断饕餮这个趋势下产生的机会,而综艺广告植入形式则在秀综停播后止步不前,绝大多数都为品牌展示场景,缺乏转化场景且看不到有改善的迹象。除此之外,许多品牌方的营销策略也在发生改变,通过打造自有ip、联名跨界等方式进一步缩短与消费者触达的链路且形成自我内容生态已经成为潮流,品牌更希望消费者们记住并讨论它们的故事,所以综艺中简单的logo或产品露出也越来越难以满足品牌们的展示需求。

如此一来,如今的综艺市场陷入了“被观众抛弃导致品牌不投放,品牌不投放导致更没钱升级内容、然后被更多观众抛弃”的恶性循环,同时短视频、直播和品牌自主营销的蚕食鲸吞又在不断的加剧这种恶性循环,使整个综艺行业陷入了螺旋式下降,被时代的发展釜底抽薪。

而面对此种巨变,王心凌、《浪姐》和以制作综艺为立身之本的芒果超媒就像一片璀璨的星汉,或许可以独自美丽,但无法照亮综艺的天空。(文/知顿 青峰)