近期,“茅台冰淇淋”概念的火热,一下把冰淇淋这个市场拉到大众关注聚光灯下来,为何酒业巨头也要跨界来做冰淇淋?钛媒体App最新一期【钛度图闻】就来具体讲讲这个市场的潜力,和正在经历的巨大变化。

从蒙牛、伊利,到和路雪、哈根达斯,再到钟薛高、中街1946……雪糕/冰淇淋俨然不是记忆里售卖于街头巷尾、几毛钱一根的模样。

纵观整个中国雪糕/冰淇淋发展历史,从20世纪30年代海宁洋行生产的“美女牌”棒冰、50年代光明牌雪糕问世、90年代八喜冰淇淋进驻,到4年前网红品牌钟薛高的崛起,现如今,中国雪糕/冰淇淋市场又迎来一场“史诗级”跨界大乱斗。

那么,近年雪糕/冰淇淋品牌到底解锁了多少“跨界”领域?为什么雪糕/冰淇淋品牌 “跨界”到停不下来?未来,靠着“跨界”,雪糕/冰淇淋就能一直“赢”下去吗?

“史诗级”跨界大乱斗

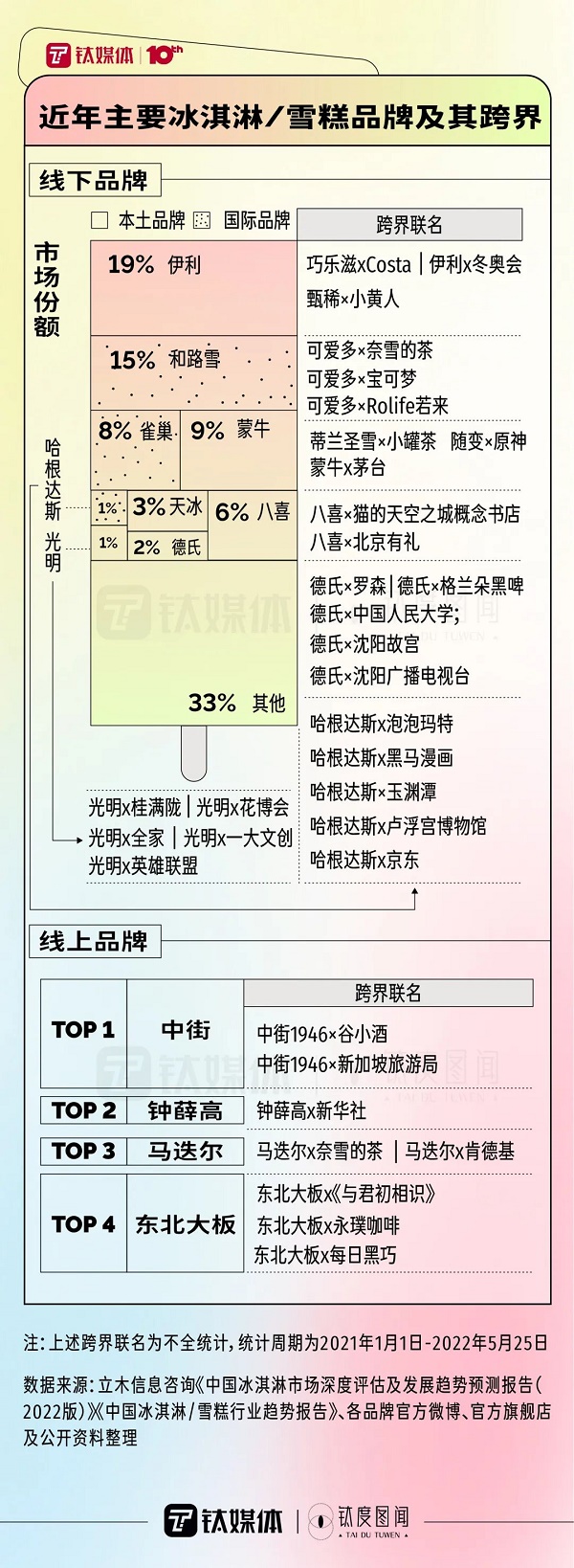

钛媒体·钛度图闻在查阅了各家冰淇淋/雪糕品牌官网、旗舰店后发现,近2年,仅13家主流冰淇淋品牌就至少有过34次“跨界”联名。这其中,哈根达斯、光明、德氏是当之无愧的“跨界王”,累计至少有5次“跨界”合作。其次是伊利、和路雪、蒙牛、东北大板,分别有3次。

分“跨界”领域来看,从酒水(例如茅台)、游戏(例如英雄联盟)、茶饮(例如奈雪的茶)、咖啡(例如Costa),到景区(例如北京玉渊潭)、零售店(例如罗森),再到大学(例如中国人民大学)、博物馆(例如沈阳故宫),冰淇淋品牌们的“跨界”格局一开再开。

为什么 “跨界”停不下来?

挑战头部品牌有希望了

对“固若金汤”的雪糕/冰淇淋市场竞争格局而言,最有冲击力的一次挑战来自钟薛高、中街1946等“网红”品牌的崛起。

从20世纪30年代海宁洋行生产的“美女牌” 棒冰、50年代光明牌雪糕问世、90年代起外资品牌八喜冰淇淋(BAXY)进驻,到现如今,中国冰淇淋市场经历了一轮又一轮品牌迭代。

几十年来,入局冰淇淋赛道者虽多,但“出圈”的很少。截至目前,中国线下冰淇淋市场份额,超半数牢牢的握在4家冰淇淋品牌手里。

据《中国冰淇淋/雪糕行业趋势报告(2022版)》,伊利、和路雪、蒙牛、雀巢4家雪糕/冰淇淋品牌线下冰淇淋市场份额分别达到19%、15%、9%和8%,合计达51%。相比较而言,1990年代入驻中国的八喜冰淇淋以6%的市场份额,排在第5位。

更不用讲一众新创立的品牌。自2017年起,冰淇淋市场掀起了一场企业注册小高潮。天眼查数据显示,2017年,超8200家冰淇淋相关企业(名称或经营范围含“冰淇淋、冰激凌、雪糕、冰棒、冰棍”,且经营状态为“在业、存续、迁入、迁出”)成立,创下近5年新高。截至2022年4月25日,我国目前有近4.5万家冰淇淋相关企业。其中,约67%的冰淇淋相关企业分布在批发和零售业,超9成为个体工商户。

现如今,在网红品牌们试水“跨界”营销成功后,雪糕/冰淇淋市场中的“追随者”们看到了希望。

可以定高价

贴上“跨界”标签,就可以“定高价”了。自钟薛高等网红雪糕/冰淇淋依靠“跨界”联名+高定价打出品牌优势后,在雪糕/冰淇淋行业,“跨界”联名+高定价成了一种常态。

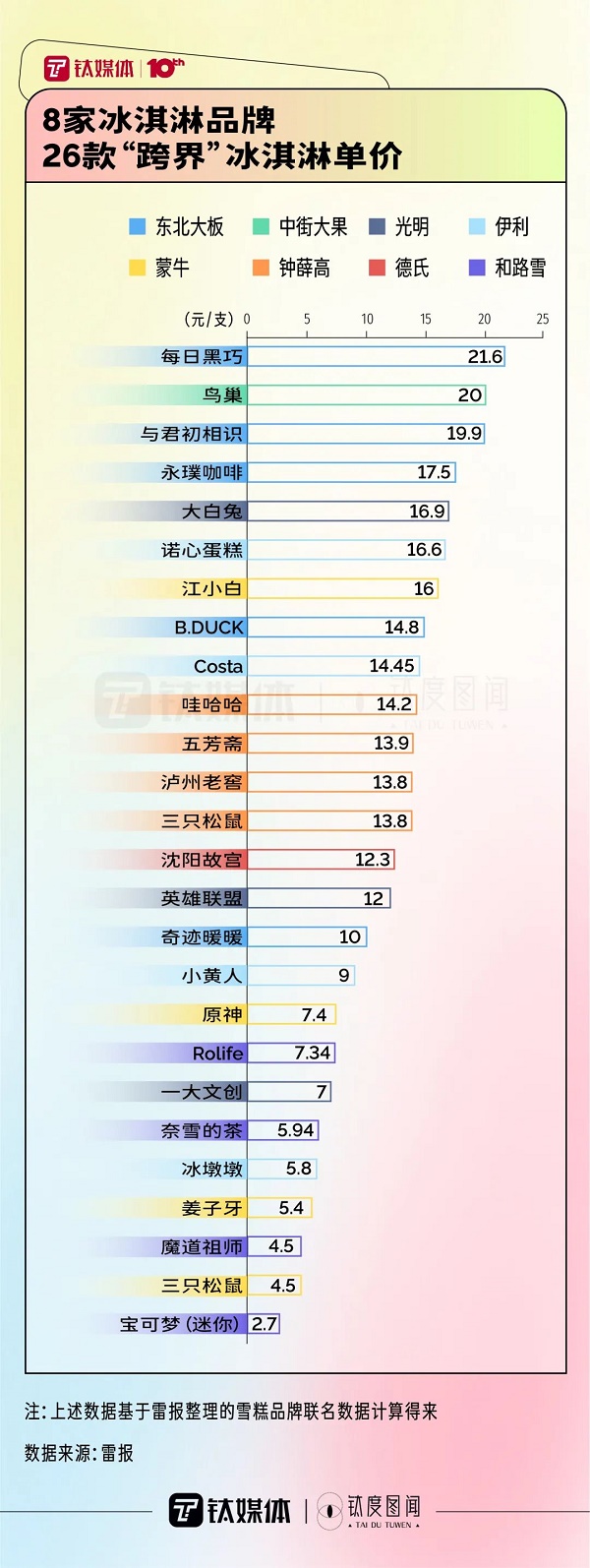

钛媒体·钛度图闻对8家冰淇淋品牌26款“跨界”冰淇淋单价进行比较后发现,单支“跨界”冰淇淋平均售价在约12元。其中,最贵的一款售价在21.6元/支(东北大板x每日黑巧)。最便宜的一款,即和路雪与宝可梦的“跨界”联名迷你款,每支售价在2.68元。

定高价对冰淇淋品牌意味着什么?据公开资料数据,依靠跨界联名+高定价打响品牌的钟薛高,在其成立16个月时营收已超1亿元。钟薛高创始人林盛在接受采访时曾称,钟薛高的毛利率是比传统冷饮企业的毛利率略高。

传统冷饮企业的毛利率一般有多少?以伊利乳业、三元股份(八喜母公司)为例,公司财报数据显示,2016-2021年,三元股份冰淇淋业务的毛利率基本维持在30%以上的水平。在2020年,新冠疫情出现的第一年,三元股份冰淇淋业务的毛利率曾跌至21.73%,但1年后迅速反弹,重新回归30%水平。

与之相比,伊利乳业冷饮业务毛利率更高一些。2016-2021年,伊利乳业冷饮业务毛利率持续在40%以上。其中,疫情出现的2020年,伊利乳业冷饮业务毛利率达到48.66%,创下2016年以来最高水平。

消费者吃“跨界”这一套

从消费者端来看,大家一边吐槽着 “失去冰淇淋自由了”,但一边也没少买。

在线下门店,以蒙牛与北京环球影城小黄人“跨界”为例,据蒙牛总裁卢敏放,在北京环球影城试运行期间,蒙牛冰淇淋工坊单店日销售额超过12万元,已超过哈根达斯在中国的单店最高日销售额。

在线上电商平台,据天猫截至2022年5月24日冰淇淋热销榜单,在一众雪糕/冰淇淋品牌经典款中,东北大板与每日黑巧“跨界”款实力挤进冰淇淋热销榜单TOP15。

依靠“跨界”,就躺赢了吗?

所谓流行,早晚会过气的。“跨界”造势过后,静下心来的理性消费者越来越发现,在吃冰淇淋/雪糕这件事情上,口味才是王道。据《中国冰淇淋/雪糕行业趋势报告(2022版)》,在有关“吃雪糕是为了什么”的回答上,75%以上的消费者表示,在购买冰淇淋时,口味是很重要的决定因素。

口味好还不够,还得健康。据《中国冰淇淋/雪糕行业趋势报告(2022版)》援引《Top trends for 2020》数据,全球消费者对零食的期望和习惯在不断改变,健康零食趋势日益成为消费者关注的话题,54%的消费者希望零食能够补充营养。

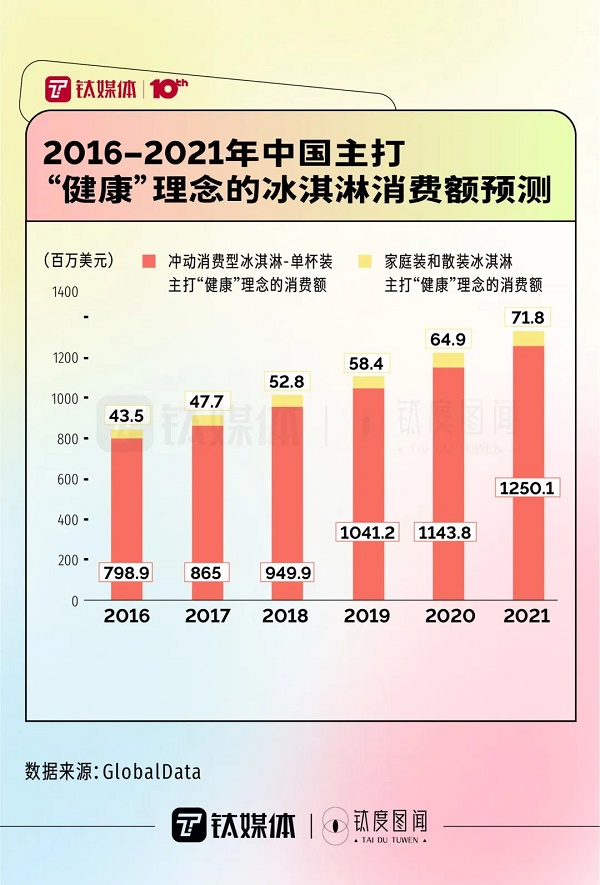

那么问题来了,中国市场在售的冰淇淋们真的“健康”吗?据Foodaily、 GlobalData以及Mintel2017年数据,在中国市场上,主打“健康理念”的冰淇淋已占到总销量的8%以上,随后的5年,主打“健康理念”的冰淇淋市场将与冰淇淋市场同步上涨。

但仅从“热量”这一指标来看,目前很多雪糕/冰淇淋不算是 “低热量食品”。钛媒体·钛度图闻对13家冰淇淋旗舰店销量TOP1单品冰淇淋热量数据进行粗略估算后发现,纳入统计的13种冰淇淋每100g冰淇淋的平均热量约在1009.3千焦,远远高过《预包装特殊膳食用食品标签通则》中对低热量食品的界定,即每百克不高于170千焦。

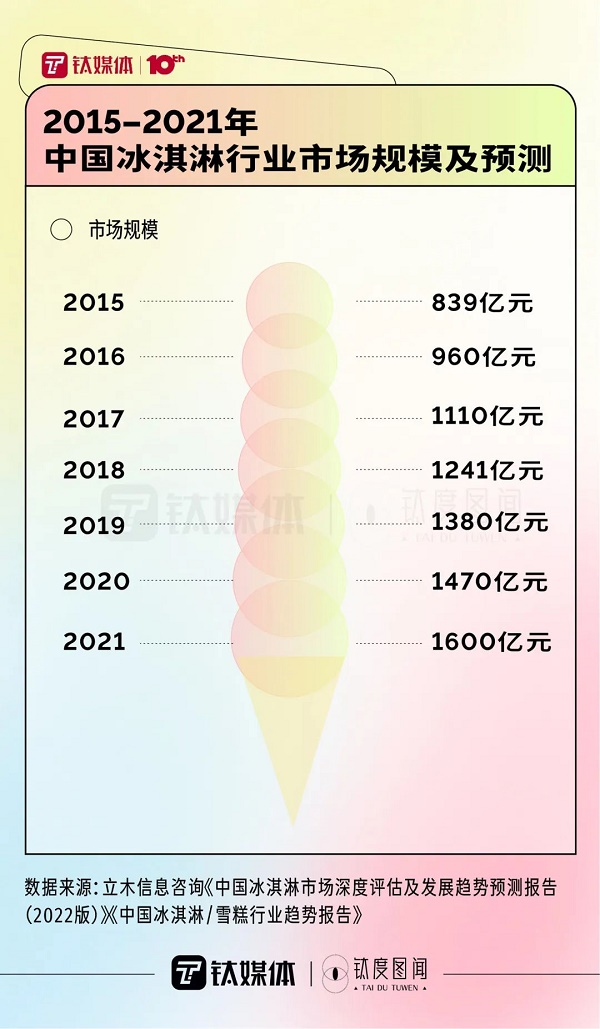

在雪糕/冰淇淋品牌跨界大乱斗的现如今,中国冰淇淋市场已达到1600亿水平,稳居全球第一。据前瞻产业研究院数据,2015年-2021年,冰淇淋行业的市场规模由不足900亿增长至1600亿,6年间累计上涨超90%。

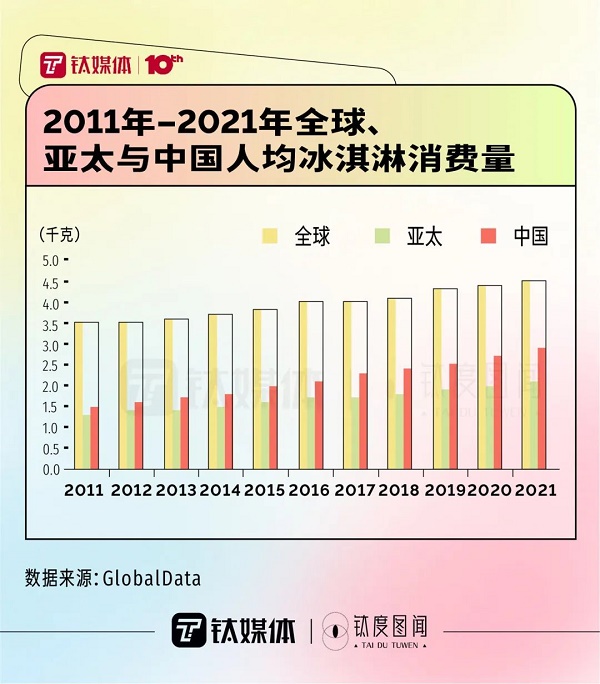

不过,从人均冰淇淋消费量来看,中国冰淇淋市场仍具有较大的上涨空间。据GlobalData数据,2021年,中国人均冰淇淋消费量预计达到2.9kg,与10年前的2011年相比,约增长了1倍。2.9kg的人均冰淇淋消费量,虽高过亚太平均水平(2.1kg),但与全球4.5kg的人均冰淇淋消费量相比,仍有不少差距。