“区块链行业仍在快速发展中,而加密货币是其中不可或缺的一部分...具有充足的增长空间...传统金融工具可为投资者提供对加密货币的合成投资...为未来推高加密货币的采用奠定基础。”

上面这段话乍一看像不像某家金融投资或分析机构发布的研究报告?但这正经是引用美图公司7月3日发布的公告。美图?对,就是那个创造出“亚洲四大邪术”之PS美颜的美图秀秀的母公司。

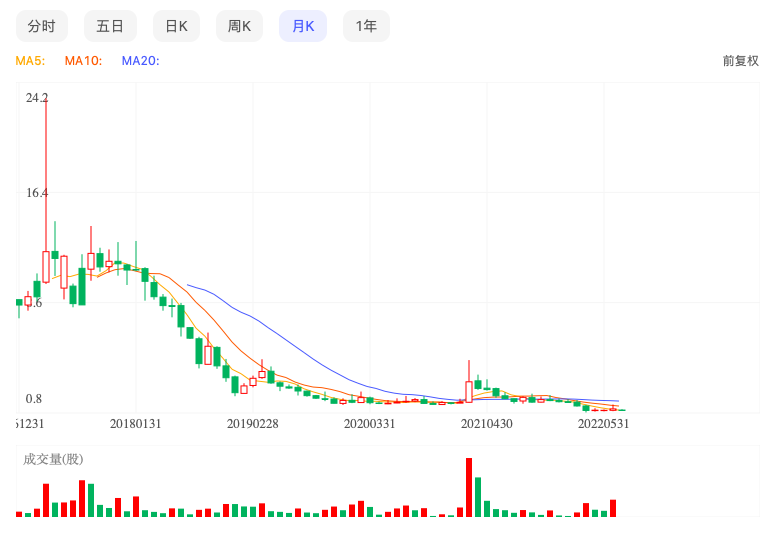

日前,香港上市的美图公司发布公告称,今年上半年的净亏损可能在2.749亿到3.499亿元之间,同比扩大约99.6%至154.1%,造成亏损的原因,则是“购买加密货币减值”。除了公告上体现的亏损外,美图的股价和市值也同样难看。自2016年香港上市之后,美图在2017年3月到达到了900亿市值的巅峰,可如今仅为41亿港元。

(上图为美图上市后的月线走势,2017年3月,美图股价如过山车般暴涨暴跌,其中固然有炒作与套现的因素存在,但也很大程度上反映出资本对美图未来的态度)

有句话叫“黑粉也是粉”,其深层逻辑是“就算是被黑也比被忘记强”,如果被人遗忘的话,明星会丧失流量和关注,企业则会失去业务想象空间。而不幸的是,也是自上市起,美图产品的总MUA就步入了下降通道,从2016年的4.56亿下滑到了2021年的2.3亿。

那么为何堪称美颜鼻祖的美图会出现如今这种“曾经天后酒吧驻唱”般的落差?还有没有什么破局方法,能给美图的股价和盈利做下“美颜”甚至“医美”呢?

姹紫嫣红四月天

当我们回望2008年,壮丽奥运会无疑是最闪耀的记忆,不过当年同样也有几件“小事”,在如今依旧深深的影响着我们的生活。

在这一年,腾讯发力游戏、阿里进军云计算、京东获得了续命融资...美图公司也在当年的10月正式成立。

在公司成立之前,创始人吴欣鸿和投资人蔡文胜就已经通过域名买卖业务建立起了深度的联系。当时许多85后和90后以“非主流”自居,而“非主流”的标志性表现则是在QQ等社交媒体上发布自己用ps软件精心加工过嘟嘴剪刀手照片,并配上一段“火星文”作为文案。

(剪刀手的是蔡文胜,另一位为吴欣鸿)

敏锐的吴欣鸿发现,虽然这些年轻人自称“非主流”,但绝对数量非常庞大。所以他因势利导的于2007年推出了火星文转化器并获得了巨大成功,截至当年年底,用户数已突破4000万,几乎占了当年中国网民数的五分之一(2.1亿)。

这让吴欣鸿和蔡文胜开始深度审视“非主流”,并发现了另一个与之有关的机遇--修图。于是美图公司就成立了,并推出了傻瓜式修图软件--“美图大师”。仅仅过了两个月,该应用的用户数就达到了100万。

2008年底,“美图大师”更名为“美图秀秀”,改名的初衷是吴欣鸿和蔡文胜觉得“大师”这个词不太“非主流”,但没想到这个名字在不远的将来起到了无心栽花花自开的效果。

2010年,“非主流”步入巅峰,腾讯也发布了桌面图片处理软件qq影像。为了避其锋芒,美图做了一个非常漂亮的闪避动作,将美图秀秀受众群体由“非主流”转向了女性,功能也由原来的“一键非主流”,变成了可以磨皮、瘦脸和美白等美容操作。至此,我们所熟悉的美图秀秀正式诞生,其名称也与功能高度契合。

那个时代的互联网肥沃得就像是插根筷子都能发芽的东北黑土地,同时美图也意识到了3G带来的机遇,并迅速推出了移动端应用,到了2011年年底,美图PC端与移动端的用户总量已突破1个亿。

之后的美图如同一朵人间富贵花,以“美图秀秀”为茎干蓬勃生长。2013年,美图以变美为基点,推出了美颜相机和美图手机,用户总数达到4亿之巨。2014年5月,美图乘4G东风推出视频平台美拍,在上线后连续24天霸榜App Store,取得了当月App Store全球非游戏类下载量第一的成绩,一年后,美拍就把用户数做到了1.4亿,与之对比,如今的国民应用微信,则使用了14个月才把用户做到了1亿。与此同时,美拍还孕育出了papi酱这样的现象级ip,并刺激了诸多互联网企业发力视频。

(除了papi外,美拍也请来许多明星为其助力)

2016年,美图以坐拥全球11亿用户,4.56亿MUA的惊人数据,成为了港股第一家尚未盈利就成功上市的公司,此时的美图是被拿来和BAT、Facebook这种级别的公司一起讨论的。

这一阶段美图的成就,可以看成是其管理层凭借敏锐的商业嗅觉,在全球移动端技术大爆发的四月天播下了精致的种子,并最终绽放的姹紫嫣红。但用户数、口碑、MUA这些绚烂的繁花固然美丽,可现实终究还是需要花熟蒂落的果实来维持。

乱花渐欲迷人眼

文章开头配图所展示的美图股价在2017年3月的暴涨暴跌昭示了资本和市场对美图的一个很耐人寻味的疑虑:美图拥有如此庞大的用户数,为何不盈利?

而且这个问题还禁不住细想,美图的招股书显示,在2013年推出美图手机后的三年半时间(2013-2015加上2016上半年),智能硬件的收入占总收益的比例分别为59.7%、87.8%、89.9%和95.1%(2016上半年),尤其是最后的那个半年,美图手机以仅仅289079台的出货量就占据了95.1%的收益,更让人不禁怀疑美图的核心产品美图秀秀是不是只能负责貌美如花,而没法赚钱养家。

(美图手机代言人大宝贝也出席了美图上市的敲钟仪式)

当然美图也意识到了美图秀秀这种工具性应用的局限性,以及以往免费使用带来的惯性让收费服务难以施展,所以美图采取了凭借已触达的用户体量进军多元化新赛道的战略。

这个战略不可谓不正确,但之后的结果,却是四面出击、屡战屡败:占据了先发优势的美拍,被抖快用算法杀了个七零八落;经过两年电商探索后,于2017年上线的以美妆为主的跨境电商美图美妆在上线后才过了一年多就被叫停;随后美图号称all in社交,推出“美和社交”战略,试图将将美图秀秀变为社交平台,但也只打出了一点涟漪,最终没了下文;2018年,美图又宣布要进军芯片领域,但同年美图又将美图手机的品牌独家授权给小米,三年后双方终止合作,美图彻底放弃手机业务;2021年,美图又吃回锅肉,推出社交电商平台美即刻,但应者寥寥。

如此频繁的赛道切换,暴露出了美图在追逐热点赛道的过程中陷入了“乱花渐欲迷人眼”式的不知所措,同时这些操作之中,没有一个能像美图秀秀那样可以通过傻瓜式操作去敏锐的解决用户某个痛点,或者通过一键变美功能那样精准满足用户的某个需求,更不要说建立起属于自己的护城河了。随着智能相机和直播软件的美颜功能愈发完善,再加上其拳头产品美图秀秀本身就不是一个技术门槛很高的应用,美图那凭借先发优势建立起的城墙也被攻破,被人遗忘也是自然而然的市场规律。

而且频繁的失败也让账面数据变得非常难看,就拿最直观的净利润或净亏损来说,2017年至2019年,美图每年净亏损分别高达1.97亿,8.79亿3.97亿。

2020年,美图进军直播带货效果不理想,整体MUA也下降了7.6%,当年财报显示净亏损高达...啊不,净利润居然有6090万?

迷失花丛路难寻

虽然这6090万的盈利与以往的亏损尚有量级上的差距,但并不影响这首个盈利财年的“喜气”。众所周知在线广告业务盈利天花板有限,非广告收入更加有助于提升企业盈利上限,而美图2020年财报显示,在其营收的四驾马车之中(在线广告、VIP订阅及影像SaaS、增值服务、IMS及其他),非广告业务的收入大幅增加,其中VIP订阅及影像SaaS业务收入达2.065亿元,同比增长140.1%,IMS及其他业务收入达2.616亿元,同比增长177.1%。

更令人欣喜的是非广告收入的增加是源自美图新模式的成功,比如IMS及其他业务中的美图宜肤就在当年实现飞跃,成为了其他业务中的第二大收入模块。而这个美图宜肤业务是通过AI技术肤质测试,可以应用于美容院和护肤品销售的场景,一定程度上有着让美丽从滤镜走向现实的想象力。

(美图宜肤参加某线下会展)

与此同时,另一个圈子也是一片喜气洋洋,自2020年10月开始,比特币启动了长达6个月的上涨周期,而美图也一同分享了这份喜悦,因为在2021年3月7日,美图正式宣布进军币圈。

2021年,美图再次实现了8510万元的净利润,连续第二年盈利,但资本市场反应冷淡,在财报发布的2022年3月30日,美图股价仅上涨2.83%,并在第二个交易日大跌14.68%。

究其原因,在主营业务方面,VIP订阅及影像SaaS表现最为亮眼,实现收入5.2亿元,同比增速146.9%,但该业务中的VIP订阅服务依旧没有脱离“仅仅让照片变美”的限制,影像SaaS其实也不具备技术护城河;而具备较高想象力空间的IMS及其他业务收入为2.99亿元,同比仅增长了20%,如前面提到的美图宜肤,这都一年了,第二代产品还在研发状态。

非主营业务方面的原因,就是公司炒币这种行为实在太没6了,同时在美图发布2021年财报后不久,比特币就开始暴跌,4月1日,每枚比特币的价格为45529美元,6月30日下跌到了19926.6美元,然后就发生了文章开头的那一幕,美图发布公告称自己炒币亏大发了。

如果再结合上今年6月23日美图进军元宇宙,发布数字藏品的消息来看,美图内部很可能因为过去几年连续的失败,再加上可延展的赛道已经有众多巨头盘踞,故而已经失去了对自己主营业务的信心,所以才会如此的不务正业。

而美图秀秀这个曾经本能大有可为的现象级的应用,也因母公司管理层的经营失误被带进了电商、社交、视频甚至NFT的花丛迷宫,在兜兜转转中徒劳的寻找出口,并渐渐的被人遗忘。(文/知顿 青峰)