继11月30日公布股东大规模减持公司股票之后,金种子酒(600199.SH)于12月1日再现多笔大宗交易。据Choice数据,12月1日,金种子酒发生3笔大宗交易,总成交额398.97万股,成交金额9710.93万元,成交均价24.34元。当日收盘报价26.86元,涨幅2.09%;大宗交易成交金额占当日成交金额15.65%。折价9.38%。

大宗交易频现背后,暗藏着金种子酒的发展颓势。2019年以来,金种子酒常年亏损,且高端化战略严重滞后,尽管当前“华润系”已然入局,高管团队焕然一新,但金种子酒面临的问题仍不少,未来发展之路道阻且艰。

股票锁定期届满,股东迫不及待减持套现超6亿

11月30日,金种子酒披露公告,称公司股东减持期届满,在今年5月16日至11月23日,新华基金-金种子1号资产管理计划、新华基金-金种子2号资产管理计划两位股东通过大宗交易的方式,分别减持1458万股、1173.09万股公司股票,占比2.22%、1.78%,减持金额分别为3.56亿元、2.83亿元,完成后,两位股东当前持股比例分别为2.89%、0.91%。

上述股东新华基金的股票主要来源于金种子酒的一次定增。2017年时,金种子酒启动定增募资计划,拟募集5.76亿元用于“优质基酒技术改造及配套工程项目”“营销体系建设项目”,新华基金合计认购5132.74万股,其中金种子1号3362.83万股、金种子2号1769.91万股,认购价格5.65元/股,合计2.9亿元,锁定期三年。

金种子酒2017年非公开发行股票认购情况,来源于公司公告

值得注意的是,新华基金所持金种子酒股票的上市流通日期为2022年4月6日,这也意味着解除限售日期刚到,新华基金便迫不及待地开始琢磨着减持事宜。同样迫不及待的还有当初和新华基金同时参与定增的付小铜及其实控的柳林酒业。

在2020年4月初付小铜及柳林酒业所持股票解除限售日后不久,即5月6日至11月2日期间,付小铜及柳林酒业减持公司股票764.8万股,对应金额4752.22万元;在2020年12月29日至2021年5月27日期间,付小铜通过集中竞价交易减持了公司2%的股份,对应股票数量1315.58万股,减持总金额2.24亿元。

股东减持与股票涨势“神吻合”,赚的盆满钵满

新华基金套现超6亿元,手中仍持有3.8%的金种子酒股票,比起当初定增2.9亿元的认购总额,已然赚的盆满钵满;付小铜及柳林酒业套现2.72亿元,叠加手中仍有超6%的公司股票,相较于当初2.86亿元的认购总额,同样是大赚。

大赚的背后,自然是股价的大涨。对比当初5.65元/股的认购价,新华基金22.12元-26.85元/股的减持价格区间可谓翻了好几番;付小铜去年年底至今年5月期间,12.92元-22.20元/股的减持价格区间,也是远超当初的认购价。

金种子酒股价近期走势,来源于东方财富截图

然而与其他白酒股靠着业绩基本面支撑的股价走势不同,金种子酒2019年以来时常亏损,股价涨势更多是伴随着市场消息节奏。就在新华基金所持公司股票解除限售前不久,“华润系”参与金种子酒股东混改的消息便传来。

今年2月16日,阜阳投资与华润集团签订协议,前者将所持金种子集团49%股权转让给华润集团全资子公司华润战投,华润成为金种子酒集团第二大股东。受利好刺激,金种子酒股价快速拉升,一度在今年3月下旬创下历史新高32.87元/股。付小铜也趁着公司股价快速拉升之时大幅减持。

“华润系”强势入局,仍难改业绩颓势

尽管目前“华润系”已入局,且高管团队在今年7月份已焕然一新,华润系高管何秀侠、何武勇、金昊分别就任公司总经理、副总经理、财务总监,全面入驻金种子,但华润接手后的第一份成绩单仍不容乐观。据公司三季度报告,今年前三季度金种子酒实现营收8.15亿元,同比微增0.99%;同期归属于上市公司股东的净利润为-1.36亿元,扣非后净利润更是亏损1.54亿元。

事实上,公司近年来的业绩亏损如同“顽疾”。2019年金种子酒亏损多达2.05亿元,2020年,公司依靠着卖地勉强扭亏为盈,盈利6940.61万元,到了2021年,公司基本面仍无好转,持续亏损局面,当年亏损多达1.66亿元。

谈及亏损的原因,“白酒行业竞争加剧”“市场基础薄弱”“强势竞品打压”以及“原料价格持续上涨”等是金种子酒时常提及的理由。事实上,金种子酒产品低端化定位与当下白酒行业持续高端化趋势不相符也是其业绩持续亏损的主要原因之一。

“(金种子酒)低端化战略,导致企业的盈利能力较弱、品牌形象低端,相应产品利润也不足,无法支撑企业进行有序的产品结构升级,导致公司高端化进程进行严重滞后。”白酒行业分析师蔡学飞对钛媒体APP分析表示。

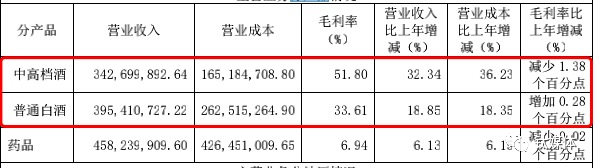

2021年金种子酒中高档酒、普通白酒的占比及毛利率情况,来源于公司年报

金种子酒所谓的中高端产品包括金种子、金种子馥合香、醉三秋1507等产品,单价在128元-1288元不等,普通白酒主要是祥和系列、种子酒系列、颍州佳酿,价格在18元-72元不等。

据年报数据,金种子酒普通白酒占比由2019年的14.17%大幅提高至2021年的18.85%。而中高档白酒的营收占比从2019年的41.76%下降至2021年的32.34%。公司酒业毛利率从2019年的57.30%快速下滑至2021年的42.05%。

营销费用高于同行,徽酒市场竞争激烈

白酒营销专家肖竹青也对钛媒体APP表示:“中高端白酒是社交属性,喝酒代表面子,不少高端酒赋予文化的符号意义,泸州老窖做诗酒大会、舍得做智慧大讲堂等;在中低端白酒市场,渠道竞争异常激烈,没跟上时代进行产品升级,导致渠道的营销费用较高。”

数据显示,金种子酒2019年-2021年销售费用分别为3.1亿元、2.7亿元、2.7亿元,占据当期营收的比重高达32.47%、26.03%以及22.57%,居于行业较高水平。同为徽酒的迎驾贡酒(603198.SH)2021年的销售费用占比仅为9.73%。

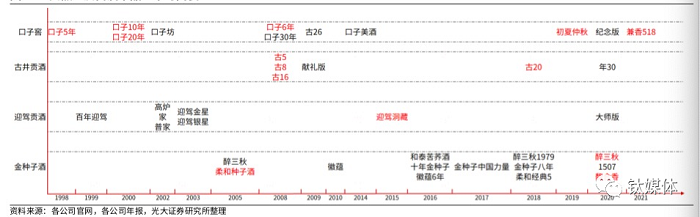

安徽市场主流白酒单品及其上市时间,来源于光大证券

徽酒市场竞争异常激烈,有古井贡酒(000596.SZ)、迎驾贡酒以及口子窖(603589.SH)等诸多本土品牌。“整个安徽市场和华东市场竞争加剧,金种子属于区域酒企,面临着一线全国酒企和地方强势酒企双重挤压,竞争环境进一步恶化。”蔡学飞表示。

此外,多年的多元化业务也对金种子酒形成拖累,目前公司已逐步出清黄牛产业、包装以及服装业务等,白酒之外仅剩的药品业务表现也不如意,2021年药品业务毛利率仅为6.94%。未来,在“华润系”的引领下,金种子酒能否扭转当前的局面?白酒行业分析人士表示,如果华润方面的资源匹配得当,推动金种子完成产品结构升级和品牌高端化建设仍有机会,不过道阻且艰。