过去几天,老牌芯片巨头英特尔的股价经历了一次过山车般的震荡。

1月22日,英特尔发布2020年第四季度以及全年财务报告后,公司股价上涨6%,达到了近10年来的最高点。但第二天,情况就急转直下,股价在一天内跌去了9.29%,一夜间市值蒸发238亿美元(人民币超1500亿元)。

资本市场的反应体现出了英特尔现状和未来之间的矛盾。

到头来,还是得靠PC

一方面,既有业绩超出预期。财报显示,英特尔第四季度总营收199.78亿美元,超出公司预计的174亿美元。扩大到2020财年全年,英特尔总收入788.67亿美元,超出华尔街平均预期的754亿美元,同比增加8.2%。这也是英特尔历史最高的全年营收。

不过,这显然是看天吃饭:由于疫情使远程办公和居家办公需求激增,原本衰退中的全球PC市场2020年迎来了复苏,进而推动了英特尔PC业务的增长。

据研究机构IDC数据,2020年全球PC市场出货量同比增长13.1,其中第四季度增长26.1%。

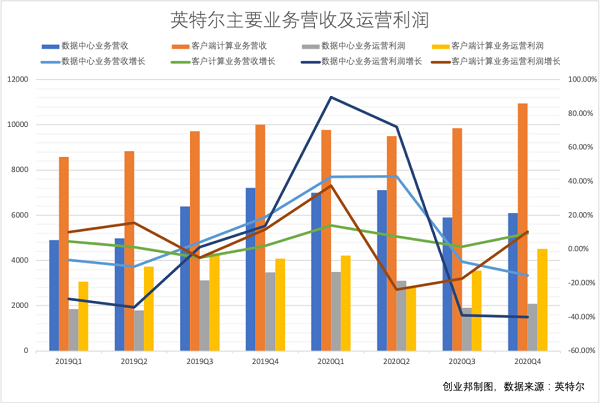

财报显示,PC业务所在的客户端计算业务(CCG)本季度营收109.39亿元,占全季度营收的54.76%,环比上季度增长11.09%,与去年同期相比增长9.28%。

而从全年的数据上看,该业务营收达到400.57亿美元,占公司全年营收51.44%,相比前一年增长7.85%。

和PC业务的成功相比,英特尔的其他业务相对暗淡。

由于错失移动互联网机遇,英特尔从2015年起开始转向多元化的发展战略,试图摆脱对PC业务的依赖。自此之后,数据中心、物联网等业务在公司营收中的比重逐渐提升,其中数据中心业务占比逐年提升,已经成为仅次于PC业务的第二大支柱。

然而本季度,英特尔的非PC业务几乎全部出现了大规模下滑。其中数据中心业务营收暴跌15.6%,物联网业务和可编程解决方案营收也都同比缩水了15%以上。

早在上季度财报发布时,英特尔就对数据中心业务下滑作出过预警。英特尔CFO乔治·戴维斯(George Davis)当时表示,来自云服务器的订单正在放缓。

英特尔没有对2021年全年营收作出预期。连同财报会议上透露出的信息,还有除PC外其他业务的现状,这家硅谷老字号的未来充满不确定性。

把7nm制程牙膏挤到2023年

在财报发布后的电话会议上,尚未就职的帕特·盖尔辛格(Pat Gelsinger)与现任CEO司睿博(Bob Swan)一同出席。本月早些时候,英特尔任命帕特·盖尔辛格出任公司第8任CEO,生效时间是2021年2月15日。

对于英特尔而言,盖尔辛格不算新人。他在英特尔工作长达30年,是公司成立后的首任CTO,几乎见证了英特尔通过x86架构在计算机芯片市场建立霸权的全部过程。

与之相对的是,公司现任CEO司睿博之前的职务是英特尔CFO。2018年,时任首席执行官布莱恩·科再奇(Brian Krzanich)涉嫌绯闻离职后,司睿博被董事会任命成为临时CEO,管理公司至今。

司睿博是英特尔首个非技术出身的CEO。在他任上,英特尔丧失了处理器制造技术的领先地位。

运算速度只是芯片产品竞争力的一方面。在同样的性能表现下,体积更小、能耗更低的产品往往具有更高的竞争力。这就需要芯片厂商持续不断地研发,在同一块硅晶片上安装更多的晶体管。

到今天,芯片中晶体管的尺寸已经到了纳米级别,芯片制造已经成为原子层面上的工程难题。目前最先进的技术是5nm制程,应用在苹果、高通、三星等厂商的手机芯片上。

与之相比,英特尔的芯片技术在10nm上止步多年。计划中的下一代7nm制程技术,也被延期到了2023年。也正因为挤牙膏般的产品更新速度,英特尔被冠上了“牙膏厂”的绰号。

盖尔辛格曾任英特尔首任CTO,他的回归被解读成英特尔希望夺回技术领先地位

虽然在官方口径里,CEO更换和公司业绩无关,但盖尔辛格的回归还是被解读成英特尔重新争夺技术领先地位的信号。在此次财报会议上,7nm芯片的生产计划也成了华尔街关注的焦点。

司睿博在财报会议上坦言,英特尔的7nm制程工艺在最初定义时就已经存在问题。去年7月,英特尔宣布7nm制程延期后,开始重新设计技术流程,精简工艺结构,以确保产品能在2023年顺利推出。

据悉,芯片代工巨头台积电计划从2022年开始制造3nm芯片,并且已经开始和英伟达、AMD等厂商接触。即便英特尔能在2023年推出第一款7nm产品,还是会落后于竞争对手。

由于英特尔在制程技术上的落后,已经有激进投资者建议英特尔剥离自身的芯片制造业务,转型成为专门的芯片设计企业——这一模式对资金依赖程度更低,利润率也会有所提升。

盖尔辛格在财报会议上否认了这种可能性。面对华尔街的疑问,他表示,英特尔的目标不只是追赶,还要在制程方面恢复领先地位。在他看来,保持芯片制造能力可以让英特尔在满足用户需求方面拥有更强的控制力。

不过,英特尔还是将产品外包提上了日程。有韩国媒体称,三星电子得到了来自英特尔的订单,将会代工生产英特尔的南桥芯片组。而台积电也受到了英特尔的委托,为其代工GPU芯片。

在谈及与竞争对手关系时,盖尔辛格表示,英特尔的大部分投入会在7nm制程技术上,为了推出市场领先产品,公司也会不断增加代工厂的产能。

自动驾驶可以一搏?

盖尔辛格在向华尔街解释保留芯片制造业务的优点时,完全可以提及Mobileye。

这是英特尔2017年收购的自动驾驶芯片公司。到如今,高级辅助驾驶功能几乎是中高级轿车的标配,这其中超过70%的市场份额被Mobileye占据。

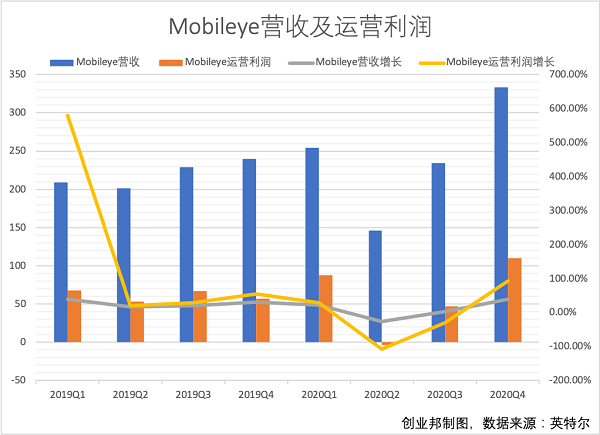

与其他非PC业务相比,Mobileye或许是英特尔本季度财报中唯一的亮点。财报显示,Mobileye营收同比增长38.75%,运营利润也同比增长了92.98%。

而就全年来看,Mobileye的表现也可圈可点。2020年,受疫情打击,全球汽车产业遭受重创。但在这种环境下,Mobileye全年出货量仍然较前一年增长了10%。

就在本月,这家公司更是宣布将在2025年,将自动驾驶彻底推向商业化。

Mobileye的方案是一款集成了激光雷达的车载芯片。在今年CES上,公司CEO阿姆农·沙书亚(Amnon Shashua)通过在线发布会展示了这款产品。它的大小与智能手机相当,计划在2025年投入量产。

Mobileye CEO在2021年CES期间展示激光雷达芯片,图片来源:英特尔

激光雷达能让车辆更精细地感知周围环境,被普遍认为是实现自动驾驶的必备元器件。它经常出现在各种自动驾驶原型车上,体型和水桶相当。但在Mobileye这里,激光雷达元件的体积缩减到了仅有指尖大小。

根据官方提供的资料,Mobileye激光雷达芯片体积如此之小的原因,是采用了硅光子学制造技术。

简单来说,这项技术可以取代传统芯片使用的电信号,让计算单元用光信号处理信息——在光纤通信、量子计算等依靠光路传输信息的领域中,能有效缩小设备体积。依赖光学信息获取数据的激光雷达自然也能利用该技术瘦身。

对半导体行业而言,这是一项已经成熟的技术。英特尔自身在美国新墨西哥州就有一所硅光子学制造设施,用于生产数据中心传输器。Mobileye的激光雷达芯片制造技术也来源于此。

由于采用了相对成熟的制造技术,最终产品的成本也会更低。沙书亚预计,到2025年量产时,芯片的成本会下降到每块数百美元——相较于当下的同类产品而言,这个价格极具竞争力。

谈及激光雷达芯片制造时,沙书亚表示:“有能力制造这种电路的工厂是极少数的,这意味着英特尔在激光雷达制造领域具备显著优势。”这或许在某种程度上说明了盖尔辛基不愿让英特尔放弃芯片制造的原因。

另一方面,Mobileye也开始涉足Robotaxi领域。英特尔公司副总裁,Mobileye产品及战略执行副总裁埃雷兹·达冈(Erez Dagan)曾经向媒体表示,公司计划2022年在以色列部署真正的自动驾驶服务。业务运营也会效仿云计算产业,细分出出行即服务(MaaS)、车辆即服务(VaaS)和驾乘即服务(RaaS)多种模式。

实际上,英特尔在自动驾驶领域的布局由来已久。除153亿美元并购Mobileye以外,公司还在FPGA芯片、自动驾驶训练芯片、图像处理技术和出行即服务方面收购了Altera、Nervana System、Movidius、Moovit等公司。

根据创业邦的不完全统计,英特尔在自动驾驶技术相关的并购上,已经累计投入约336亿美元,超出通用汽车市值的一半。

不过,Mobileye营收规模仍然很小,只占到英特尔的1.67%。它的体量难以撑起帝国的沉重身躯。

当然,谁也不敢说自动驾驶不会在未来数年内飞速增长,重现当年智能手机的辉煌,英特尔届时也会通过在自动驾驶技术上的布局摆脱困境。