以“科创大时代·前瞻新未来”为主题的2019年第四届F5创新创业大会于近日在沈阳创新天地举行。

本届大会由“企业创新”“企业赋能”两大主题峰会组成,20余位东北及全国范围内的行业领军企业及投资机构创始人在峰会中登台演讲,届时数百位东北创业者、企业主到会观摩,数十家媒体对大会全程报道。本届大会致力于提升辽沈地区创新创业水平、帮助企业提升盈利,搭建企业间商业合作、展示交流平台,提升经营认知的同时,激发企业新动能、造就新势能,助力沈阳打造成为东北地区创新之都。

星瀚资本创始合伙人杨歌在企业创新峰会进行了主题为《产业环境与新旧动能转化》的演讲。他在演讲中提到:中国金融的发展历程是逐步由传统金融机构逐步向纯市场化股权价值投资转变。提出“产业升级是互联网发展的必然方向、信息化是产业升级的原动力、人工智能是信息化发展的必然方向”,并着重讲解了对新旧动能转换的理解,为新旧动能转换实施路径提供了有建设性的建议。重点强调技术未来的发展趋势:降低成本、降低能耗、更加智能、更加高效。

以下为演讲实录

今天跟大家分享的主题是关于动能转化的问题。去年正好在这个地方跟大家分享的是行业新技术,也很有幸在现场投到山海关以北的项目,这个公司目前进展不错,后来我们又投了一个大连的项目,这是我们在一年中投出的两个东北地区的公司。我们成立不到五年的时间,主要关注的是市场中最新的技术在产业升级中的应用。包括互联网、大数据、人工智能,包括VR/AR。今年年初有一个词汇叫产业互联网,不管是叫产业升级还是叫产业互联网,都是我们非常关注的方向。

给大家分享一下现在我们在投资中面临的一些情况。首先,我们面临投资的一个选择,现在整个市场中股权和债权投资占大多数,在其中是要有一个选择过程的。我们主要做的是股权投资,而传统产能很多选择的都是债权融资。债权是还本付息,股权投资是持有公司股权保持长期的价值性的投资。这两年在市场里产生了很多文化的改变。在中国来讲还是比较习惯于债权融资,对股权投资反而没有那么熟悉。

我们把整个中国的金融市场划为一道线,这道线索涵盖了中国改革开放大概40年来一个非常大的变化。简单的讲一下,这个是我在金融专讲的时候讲的一套PPT。黄颜色的线是债权和股权以及计划经济和市场化经济的分界线,以上部分是股权和市场化经济,以下部分是偏向计划经济的一些金融方法。在过去的大概20年里面,特别是传统金融,也就是我先评估这块资产值多少钱,我能拿到到少资金,他的周期是多少,再还本付息。从1994年开始,中国出现了自己的投资银行,到2002年产生了大量的股权投资,再往后出现了比股权投资更加自由也更加快速的创业投资、中早期投资,市场一直已经发展了20年左右的时间。这20年的时间中真正的市场化股权投资比重并不是非常大,但通过股权融资帮助了很多优秀的企业成长,同时也伴随着泡沫。其中2008年和2015年两次金融性调整代表了两次泡沫的解体。这里面有很多赛道,我们称之为风口,这些风口对于星瀚来讲基本是不碰的。有很多方向存在真正的经济价值并不能在短期内体现得非常明显。这就是股权投资存在的一部分限制。而我们要看到背后的价值,是否能够将传统行业改变、转型,是否能够推生新的行业,这是我们真正想去看的方向。

在这个过程中,我们经历了2017、2018年,这两年发生了什么事情呢?这两年发生了资本流动性降低的事情。上午大家听了演讲,辽宁是非常典型的一个地区,到了今天为止有一个典型的现象,现在大量的资金都处于避险状态。原因是因为过往的金融危机给大家一个不好的影响,所以大家比较害怕。第二个资产需求是什么?比如像智能制造,生物医药等等,这些资产不是说今天你给钱,明天就能把这东西做出来的,他需要长达五年甚至于八九年的研发周期才能产生真正的价值。资产的价值越来越偏向于风险的偏好,而资金的价值越来越趋向于风险的规避。

我们在发展完基础产业再到互联网,经历了几次全球性金融危机,真正大的企业做起来之后,出现了金融危机产生的泡沫,越来越多的风口很快就回归理性了。在这么一个情况下资金和资本的冲突越来越大,原因是旧动能的产能不足。所以在新旧动能交替的过程中,所有人趋向于资金避险,想去投资新的东西又缩回来了,而传统的行业产能无法满足需求了。在这个时候国家提出一定要进行新旧动能转化,否则我们继续往前走会出现严重的问题。

这个情况导致金融周期的变化,金融本身是分短周期、中周期和长周期,我们现在正在经历几个金融周期都在调整的过程。下一个经济周期是由更新的科技推动,但是新科技要经历一段沉浮期。给大家推荐一本书《创新者》,在这一段时间里面我们需要打造新动能产能的底层框架,技术、产品、供应链整个的生态,在这个时候我们要等待并助推新的动能到来。

这个图代表了我们这几年的经济状况,中间这个蓝线,这两年很明显的状态,互联网红利在迅速下行。前几年大量公司做流量生意,这两年流量发生了什么呢?从专业角度来讲,这两年流量的价值不再是基于收集流量的价值,做一个社交圈吸引所有人下载使用,目前很难做成这个事,不是一般人可以参与的事情。所以互联网红利趋向于大型机构,并且越来越集中。小公司去收集流量已经没有太多的价值了,大量互联网电商公司这两年正在经历把流量变现的考验,考察一个企业能否用已有流量做变现的能力。你拿到了十万人的流量,你能拿十万人的流量转变成一百万的现金吗?这叫变现能力。流量和互联网在这两年发生了非常大的变化,收集互联网流量红利已经不在了。因为流量已经集中到巨头企业中了。

在这个过程中除了我刚才提了风口之外,真正的经济动能产能是生命科学、生物医药,再加上人工智能和大数据,但是这个产能周期较长,在这种情况下对于人工智能和新兴科技其实大家都属于一个摸索的状态,实际上并没有真正产生太多有效价值的科技体现出来。我们需要十年左右的时间打造底层的人工智能框架。这些东西都需要大量的时间去积累,不会达到立竿见影的效果。

在这个时候产生了经济的空挡期,在这个时候投资行业里面有一句话叫领先一大步等于赔钱三年。我们都认可三十年之后癌症有很大可能会被治愈,但是还需要三十年的时间。在这个过程中我们如何克服当前的困难是我们做投资很重要的事情。

所以在这个空档期里我们不应该长时间逗留于互联网市场,还去学习之前的社交模式,第二我们不能遐想人工智能时代来了就做伪人工智能的产品,我们应该下沉到市场里面去。第一种是做下沉市场,比如像拼多多,在下沉过程中做的比较成功的企业。第二种下沉就是我们要把事情做得更传统,把传统行业进行改造。已经实现互联网化的,比如像衣食住行,我们能否下沉到传统行业里面去,是否能够使建材、纺织等等其他行业都能够逐步改善成品率,提高效率等方面。这些构成了我们所关注的话题叫做产业互联网,就是利用已经成功的信息化改革模式。更不应该做的是盲目追逐风口,因为那样一定是赔钱的。

在这么一个情况下,我们去看现在经济整体情况。要很客观的了解我们现在面临的机遇。这是我今年年初总结关于目前的一些宏观情况。大家可以简单看一下。红颜色的部分是现在相对客观的环境描述,绿色部分是目前中国相比其他国家存在优势条件的描述,这些构成我们现在当前整个经济环境,我们要在这种经济环境下找到机遇。不可否认的是一件事情,目前整个经济环境里面的资金流动性并不是特别强,由于几种旧动能在下降,到今天为止都属于偿债周期。在这种情况下新动能想迅速扩大是缺少推动力的。这就是我们当前的一个宏观的大环境需要大家去了解。

面临这种情况国家在今年年初提到了新旧动能转化。简单的讲新旧动能是指哪些呢?传统旧动能就是制造业,这种传统动能基于传统中国重工业和轻工业,这是中国大量的传统动能,辽宁是一个非常典型的地方,我们需要把传统动能整体改换。比如说喷漆这个行业,原来整个工厂可以非常简单的去生产这个工艺,但经济化程度较为粗糙。而对于新经济,比如说我们经常提的智能制造,新的微纳米技术,也就代表着传统工厂的器械是需要淘汰和更新的,我们要进行整体的生产改换和整体供应链的改换。在整个动能迁移过程中是整个从头重来。

另外一个动能就是房地产业,互联网业已经不再是一个新的行业了,已经逐渐变成了旧动能。我们可以发现现在的流量对于小公司来说已经不是最看中的一部分了,整个互联网产业中所有平台竞争已经非常激烈了。我们需要拿这个动能来去改换、来去驱动我们的传统企业,而不是再去拿它去做创新。

对于新动能来讲,我们有很多可以发展的行业比如说像数据、像生物医药,这些都是属于新动能。这两个动能之间的问题和挑战是这样的。对于新动能来讲系统搭建复杂度是非常高的。比如说为什么做火箭和特斯拉的创业者,他为什么做公司这么困难,并不是因为制造火箭的理论错了,也并不是因为特斯拉的车没人买,而是因为没有人,没有上下游产业链,大家知道每一个火箭的板材里面的涂料、燃料、螺丝都是没有供应链的,所以导致他们自己必须去上游做供应链。说明当你领先一大步的时候你就得自己独立的建造产业链,也说明一个问题我们在做新动能迁移的过程中他面临的是整个新的体系的搭建。投资投形态、业态和生态。投资要投生态,上下游都不是很标准化的时候,那就是一个孤岛,在那个地方是没有生存价值的。整个生态的建立是新动能最大的一个挑战。另外就是大众的知识需要及时更新,必须要等一代人对于人工智能和新的技术有比较深刻的认知之后这个行业就会得到很大的提升。这就是新动能整个的挑战。

对于传统的问题刚才已经提到了一些,传统的固化问题、整个体制改变比较难的,以及整个管理和生产的惯性,就是我用这一套方法已经熟悉了但很难去挑战新动能的状态。所以新旧动能转化说起来很容易,但其实是非常难的事情。对于房地产行业作为旧动能,现在有很多数据。中国房地产和美国进行对比,为什么辽宁连续六年的时间房地产的数据甚至出现下滑,原因是因为动能过剩,中国的房地产总市值和美国相比已经差出三倍以上的距离,包括中国大部分家庭所持有的财产都是房产,这是不够健康的状态。从传统制造业角度来讲,一直支撑中国过去20年来最重要的一个方向,传统制造业产能已经饱和,而且它的应用市场在逐渐缩小。在这个时候中国制造要整个进行替换。像精密仪器制造等。在这个时候以前的经验和传统的产能是不适用的。

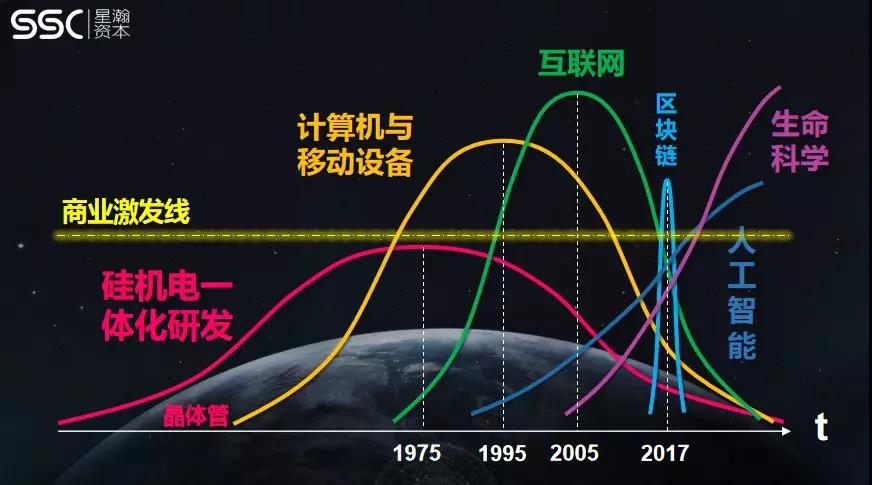

在这个过程中,科技创新肯定是新旧动能转化的一个非常重要的点。我简单的做了一个时间轴的变化,现在我们所面临的科技创新大体来讲在中间这一阶段,前面这一部分基本上已经完成了,而我们现在是刚刚经历完互联网,然后再进入到智能化以及其他像生命科学和生物医药这些行业有很大的机遇,但是仍然有很长时间的挑战。所以说这个过程是我们现在如何看待这个产业的过程。

最后我给大家讲几个例子,我们在这几年投资的比较成功的企业。第一个像V.Fine Music-豆瓣音乐,这家公司在过去四年里面成长了将近100倍的空间,他能够使用互联网的方法做平台化,能够迅速把音乐的需求和音乐供给做成一个平台,在里面进行知识产权的交易等,是非常灵活的一家公司,创始人是1995年出生,他做了四年的时间,迅速把这个公司做的非常大,这是一个非常典型的创新型的企业。

这是我们今年投资的一家企业,创始人是前百度的人工智能技术总监,他之前已经成功的把自己上一家公司出让给了百度。为什么讲这些公司呢?希望打开视野看到这些人都在做什么,他做的是用人工智能去读取电影的剧本,然后用人工智能直接翻拍电影。比如一个警察把小偷推倒了,他就直接实现这个场景,他的背后是一个渲染过的场景。他具有很多的人工智能模块基础才能够做这件事情。

再比如我们投资的一家人工智能芯片公司,已经研发出了现在国内非常领先的人工智能芯片,在深圳,他们做的是通用型的人工智能芯片。这两天大家都在讨论“中国芯”的问题,这个差距至少要在5到7年才能赶上来。中国在芯片上是具有明显差距的。我们要把这个事情克服是非常大的难题。大家要客观的看待这个现状。

从另外角度讲中国人工智能芯片又具有一个优势,人工智能芯片从硬件和底层逻辑上跟传统芯片是不同的。这是我们非常看好的一个方向。另外关于边缘计算,我们现在周边的像摄像头也好,像很多的电子设备,目前来讲是不具备人工智能特点的,会在未来的五年之内由于物联网的发展具备人工智能计算的单元。这就是我们对整个这个市场的布局。这些都是我们投的比较典型的企业,给大家一个参考,什么样是比较领先的企业,这三家企业不仅是在国内,在全球都是比较领先的创业企业。

最后我们给大家提一些关于产业互联网的一个升级过程。我们如何面对现在的市场以及什么样的方向是比较有价值的,我们认为信息化的提升和整合,产业互联网是比较有价值的。我们在观察产业投资里面,主要关注的是行业信息化的提升,如何能够做到医院产业变成一个平台,如何能够做到物联网行业开始使用各种各样的芯片和智能化的东西,要一点一滴去做。我们首先要把目前所熟知的传统行业,比如说工业制造等等这些行业把它一步一步推向数据推向信息化,让公司首先具备信息化管理系统,数据化管理系统,用数据去管理公司,形成一套系统之后,一步一步把商业做的越来越标准,再推进到模块化和智能化。他的每一步都会使用一个更先进的工具,我们提了这么长时间的数据,每一个其实都是产业升级的工具。

关于鸡蛋供应链,我们在上海投了一个蛋品的供应链,他用了信息化管理的方法,这家公司的创始人从2017年底开始打造鸡蛋供应链的一套完整的体系,在体系中计算价格、做供应关系,把里面整个供应链条梳理的非常数据化。我们考察这类企业最重要的是三个方向,降本、增效、提高用户体验。他今年年底将会完成7.5亿的成交量。是一个成长非常快的传统供应链公司,原因是他用了信息化改革。像诸如此类的公司我们投了很多,都是在各地方完成产业升级,最重要你要用标准化的语言去管理你的公司,这是非常非常重要的。在里面不能有非标的东西。一定要标准化的信息管理方法去管理。

最后我们做一个总结,产业升级的一个过程,分几个阶段,最开始是技术,然后是产品,然后是商业模式,对于数字化和信息化来讲就是一个简单的数据库标准化的体系去管理,当你把这套东西做好的时候你才可能成功。整个这套体系不是数据之和的体系,计算机去训练它的时候根本训练不出规律。目前中国的很多产业都处在一个比较模糊的基础上,没有基础的标准去完成。我们要去把各个行业能够推到真正的基础水平之上。让它能够完成信息化、完成数据化,再提人工智能,再提领先的科技产品,一步一步完成升级才可以。

今天上午听了几位嘉宾演讲之后深有感触,我认为辽宁整个大部分产业发展情况和山西非常类似,我们不可能一口吃成胖子,我们整体转型,原来是做传统工业和农业的,我们不能只学形态不学生态。我们应该回归到所熟悉的产业里面,踏踏实实从传统的经验化改成信息化、数据化的过程。看完整个的行业变化之后,我认为这里面的动能转化还是有很多机遇的,大家不要机械地去学习这些看起来很智能化的东西。今天主要给大家分享这些,希望这些理念能够给在座的企业带来实质性的帮助。谢谢大家。