11月10日美股开盘前,蔚来发布了今年三季度财报。

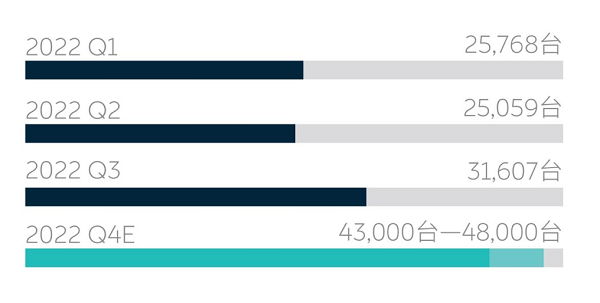

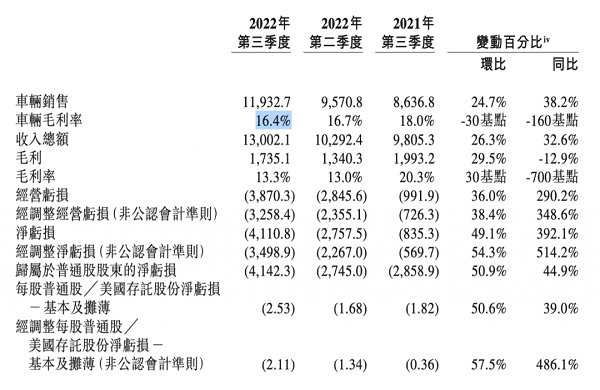

其中交付31607辆、营收130亿元均创单季度新高,但由于研发29.4亿元同样创季度新高,蔚来在第三季度依然没有摆脱巨亏的困境。其中归母净亏损41.42亿元,同比扩大44.9%;调整后归母净亏损34.59亿元,同比扩大507.2%。

整体看并没有太多亮点,基本都在市场预期内。不过李斌在财报电话会议上透露了关于新车、第三品牌、盈利的更多规划和细节,让外界对明年的蔚来充满想象。

比如明年上半年会推出5款新车,“总有一款会是蔚来的Model Y”;到2023年Q4,NIO品牌可以实现盈亏平衡;对于蔚来正在开发的大众市场品牌,管理层的期望是一款车就能到5万月销。

季度研发投入将保持30亿元左右

今年三季度,蔚来的车辆毛利率仅为16.4%,低于去年同期的18.0%,环比今年二季度的16.7%也有所下降,主要原因还是由于单车电池成本的增加。

与此同时,蔚来三季度的研发和销售费用也维持在较高水平。

其中三季度研发支出为29.445亿元,同比2021年第三季度增长146.8%,环比2022年第二季度增长37.0%,主要由于研发职能的人员成本增加以及新产品和技术的设计及开发成本增加所致,包括新品牌、电池、芯片等。

蔚来此前已经对外确认要自研自产电池体系,计划2024年上半年量产上车。届时蔚来将实现电池、电机、电控三电领域的完全自研。

同时蔚来也在自研AD芯片,李斌称,目前已有500人团队,进展顺利。“AD芯片与算法强相关,结合算法来定制芯片效率会更高,并且将提高毛利率。”

在李斌看来,蔚来要在核心技术领域建立全栈自研能力,“既增加蔚来在应对技术、产业政策方面风险的能力,也能长期提升毛利率和竞争力”。

当然在早期阶段这也意味着更高的投入支出。

李斌在财报电话会议上表示,蔚来目前的研发布局已基本定型,在接下来的一段时间之内,每个季度研发费用会保持在30亿元左右,并持续提升研发的体系化效率。

蔚来在今年三季度的销售、一般及行政费用也大幅增长至27.125亿元,较2021年第三季度增长48.6%,较2022年第二季度增长18.8%,主要是由于在中国和欧洲市场销售网络的扩展和营销活动增加。

蔚来财务高级副总裁曲玉在财报电话会议中表示,这部分费用的增加与运营效率是相符合的,到2023年将会趋于稳定,届时在销售收入中的占比也将降低。

12月挑战月销2万辆

对于四季度,蔚来预期交付量为43000辆至48000辆,这样来看蔚来2022年全年交付量将在13万辆左右,低于此前预期的15万辆目标。

因受疫情影响工厂停产、零部件供应短缺对蔚来2022年产能造成了很大影响。

早在4月时,蔚来就曾停产5天,当月仅交付5074辆,创下今年交付新低。随着6月起蔚来交付破万,以及陆续完成老款车型(ES8、ES6、EC6)的升级换代、新款产品(ET7、ES7、ET5)投放之后,蔚来原本对四季度有着更高的交付预期。

但因蔚来位于合肥的两座工厂再次受疫情影响停产一周,再加上产线爬产等因素导致10月减产几千辆,仅交付10059辆。

李斌在财报电话会议上透露,今年11月会新增一条EDS产线用于支持ET5生产,月底完成爬坡,同时副车架供应11月也将基本解决,12月ET5将达到爬坡预期。

不过,李斌同时也表示,供应链仍然有挑战,12月的交付数将受到功率半导体的限制,但是不考虑疫情的影响,供应链与产能已经不会对蔚来带来交付瓶颈。到明年蔚来两个工厂单班15万辆、总共30万辆的产能,完全可以满足市场的需求。

参考蔚来今年四季度交付指引和10月交付情况,蔚来在接下来的两个月平均月交付要在16500~19000辆之间。

在今年二季度财报电话会议上,李斌透露ET5在12月的单月交付就会过万甚至更高。目前来看这一目标也被推迟,乐观情况下蔚来12月将实现生产2万辆,其中ET5超过7000辆。

2023年Q4 NIO品牌实现盈亏平衡

今年三季度蔚来净亏损41.108亿元,较2021年第三季度增长392.1%、较2022年第二季度增长49.1%。持续扩大的亏损,似乎还远不能看到盈利的希望。

而蔚来三季度毛利率也只有13.3%,距离此前对今年18%到20%的指引目标也相差甚远。

李斌透露,今年的毛利率主要受电池成本上涨影响,碳酸锂价格依然居高不下,预计四季度毛利率依然得不到改善,最多与三季度持平。

上海钢联11月10日最新发布的数据显示,当天电池级碳酸锂现货均价上涨5000元/吨至58.75万元/吨,再创历史新高,市场最高报价为59.5万元/吨,单价逼近60万元。

李斌认为,锂现在并不存在供应的问题,其价格应该下降,但具体什么时候能够下降很难预计。

碳酸锂价格波动对毛利率影响有多大?根据蔚来的测算,碳酸锂每吨价格下降10万元,蔚来的毛利率就会相应提升2%。如果碳酸锂每吨价格从60万元下降到十几万元合理区间,蔚来的毛利率将在现有基础上提升8%。

也就是李斌所说的,毛利率达到20%~25%不是问题 ,而且“长期来看随着垂直一体化, 以及电池、芯片上的投入,毛利率还有提升空间”。

按照蔚来的预期,到2023年四季度,NIO品牌可以实现盈亏平衡。

除了碳酸锂价格回调带来的成本下降,支撑NIO品牌实现盈亏平衡信心的还是销量的大幅提升。

首先ET5依然保持了良好的订单趋势,“单月销量超过BMW3很有信心”。

值得一提的是,ET5订单并未受到特斯拉近期降价影响,“因为价格差异,特斯拉Model 3与Model Y与蔚来不在同一区间”。

不过明年上半年,蔚来将推出5款新车型,李斌透露“总有一款会是蔚来的Model Y”,届时蔚来能在30万~50 万元区间满足不同用户的需求,实现预期的销量。

不过,李斌也不期望某款车能达到月销几万的量,“也不能太多了,街车也不好”。但是对于蔚来在筹划中的大众市场品牌,“我们希望一款车能卖5万台,不同的细分市场应该有不同的用户利益”。

据此前释放的信息,大众市场品牌推出的时间点计划是2024年下半年,价格在20万到30万元之间,有可换电的架构,也会搭载蔚来自研电池。